10 Fakten zu Steuern und Abgaben

Diese Faktensammlung zeigt, weshalb höhere Steuern oft mehr Probleme verursachen als lösen und steigende Sozialabgaben zu einem erheblichen Standortnachteil führen. Sie zeigt, dass Deutschland im internationalen Vergleich schon heute ziemlich „teuer“ ist und dass das Leistungsprinzip im Steuersystem – und die damit einhergehende Umverteilung – eigentlich ziemlich gut funktioniert.

14. September 2021Fakt 1: Steuern und Sozialabgaben treiben Arbeitskosten in die Höhe.

Fakt 2: Globale Mindeststeuer soll kommen.

Fakt 3: Höhere Steuern sind kein Allheilmittel.

Fakt 4: Vermögensteuer verhindert Investitionen.

Fakt 5: Steuersystem sorgt für gewaltige Umverteilung.

Fakt 6: Kalte Progression trifft alle Steuerzahler.

Fakt 7: Der Soli ist vieles, aber nicht abgeschafft.

Fakt 8: Die Erbschaftsteuer bringt wenig.

Fakt 9: Sozialversicherungen drohen zum Fass ohne Boden zu werden.

Fakt 10: Rentenversprechen sind unbezahlbare Last.

Nach der Wahl ist vor der Wahl – und das ist wenig hilfreich, wenn es gilt, drängende Probleme zu lösen. Denn im ewigen Wahlkampfmodus bleiben Fakten und gute Argumente oft auf der Strecke, weil die Wirklichkeit manchmal unangenehm ist und bei potenziellen Wählerinnen und Wählern deshalb schlechter ankommt als wohlklingende Versprechen.

Gerade die Diskussion über Steuern und Sozialabgaben ist in Deutschland alles andere als objektiv. Sie wird schlichtweg ideologisch geführt. Und viel zu oft entsteht deshalb der Eindruck, dass der Fiskus bei „denen da oben“ einfach nur etwas mehr einsammeln müsse, um Probleme wie Ungleichheit und Armut zu lindern.

Diese Faktensammlung zeigt, weshalb die Zusammenhänge deutlich komplexer sind und höhere Steuern oder Sozialabgaben oft mehr Probleme verursachen als lösen: Steigende Abgaben führen zu einem erheblichen Standortnachteil – ganz davon abgesehen, dass Deutschland im internationalen Vergleich schon heute ziemlich „teuer“ ist. Zudem wird deutlich, dass vieles von dem, was von einschlägigen Interessengruppen als verbesserungswürdig angeprangert wird, eigentlich ziemlich gut funktioniert – das Leistungsprinzip im Steuersystem zum Beispiel und die damit einhergehende Umverteilung.

Hinzu kommt eine keinesfalls neue Erkenntnis, die allerdings gern in Vergessenheit gerät: Der deutsche Staat hat seit Jahren kein Einnahmen-, sondern ein Ausgabenproblem.

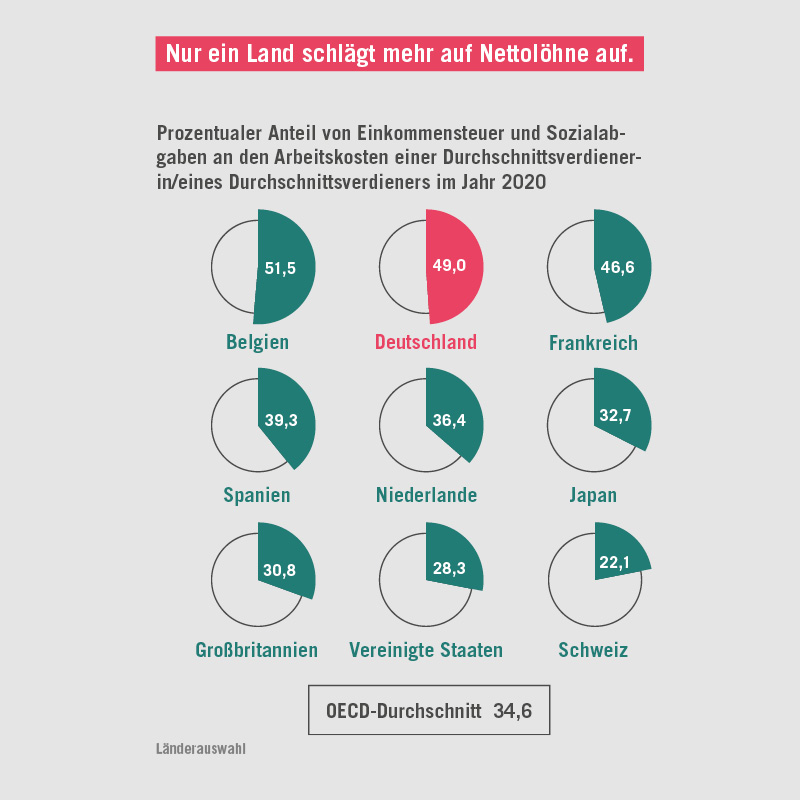

Steuern und Sozialabgaben treiben Arbeitskosten in die Höhe.

Arbeitnehmerinnen und Arbeitnehmern ist ein hoher Nettolohn wichtig. Für Arbeitgeberinnen und Arbeitgeber sind stattdessen die Arbeitskosten insgesamt entscheidend, also inklusive aller Steuern und Sozialabgaben. Deshalb können hohe Arbeitskosten ein entscheidender Standortnachteil sein.

Für Deutschland ist das bereits Realität: Im internationalen Vergleich ist das Verhältnis der Summe von Einkommensteuer und Sozialversicherungsbeiträgen zu den Arbeitskosten fast nirgendwo so groß wie hierzulande. Die OECD weist für 2020 mit Belgien ein einziges Land aus, in dem dieser Anteil mit 51,5 Prozent noch höher liegt; Deutschland folgt mit 49 Prozent. Zum Vergleich: Im Durchschnitt beträgt der Anteil der Einkommensteuer und aller Sozialabgaben an den Gesamtarbeitskosten in den 38 OECD-Mitgliedsländern weniger als 35 Prozent.

Quelle: OECD, 2021, in Tabelle 1.1

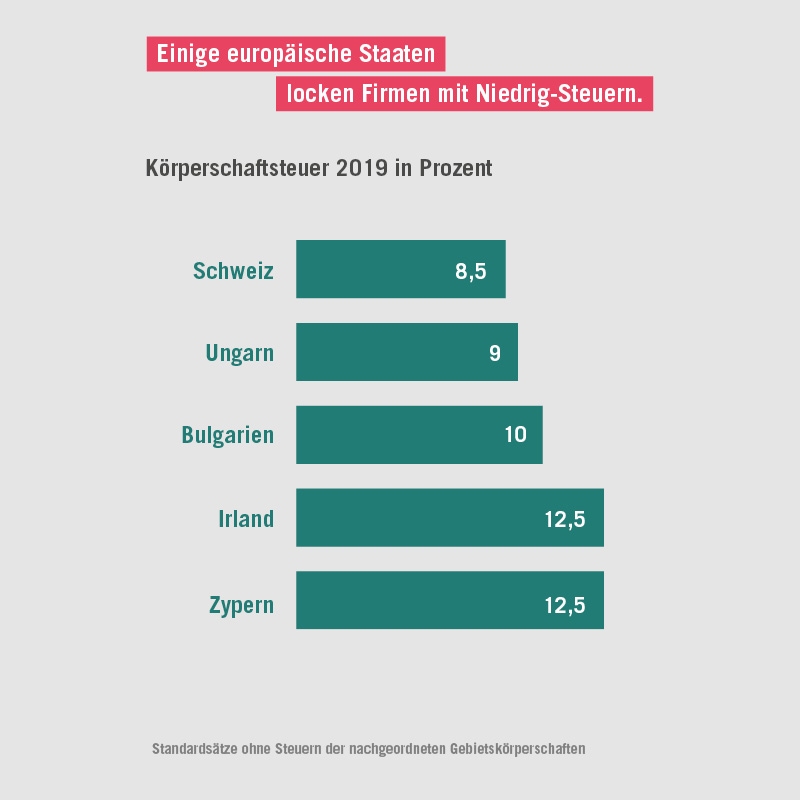

Globale Mindeststeuer soll kommen.

2021 haben sich die G20-Staaten auf eine globale Mindeststeuer von 15 Prozent auf Unternehmensgewinne geeinigt. Dies gilt als wichtiger Schritt im globalen Steuerwettbewerb.

Die Mindeststeuer soll ab 2023 gelten. Dafür sind noch ein paar Schritte nötig, so müssen die beteiligten Staaten sie national umsetzen. Zudem wollen einige Länder jenseits der G20 auch gar nicht mitziehen – beispielsweise Ungarn mit einem Steuersatz von 9 Prozent oder Irland mit 12,5 Prozent. Und andere Staaten wie Malta, Luxemburg oder die Niederlande locken Firmen gezielt mit Steuerrabatten.

Die Mindeststeuer soll künftig dort anfallen, wo die Umsätze erzielt werden – und nicht, wo der Firmensitz ist. Tatsächlich liegt der Steuersatz in allen G7-Staaten, also auch in Deutschland, schon heute darüber.

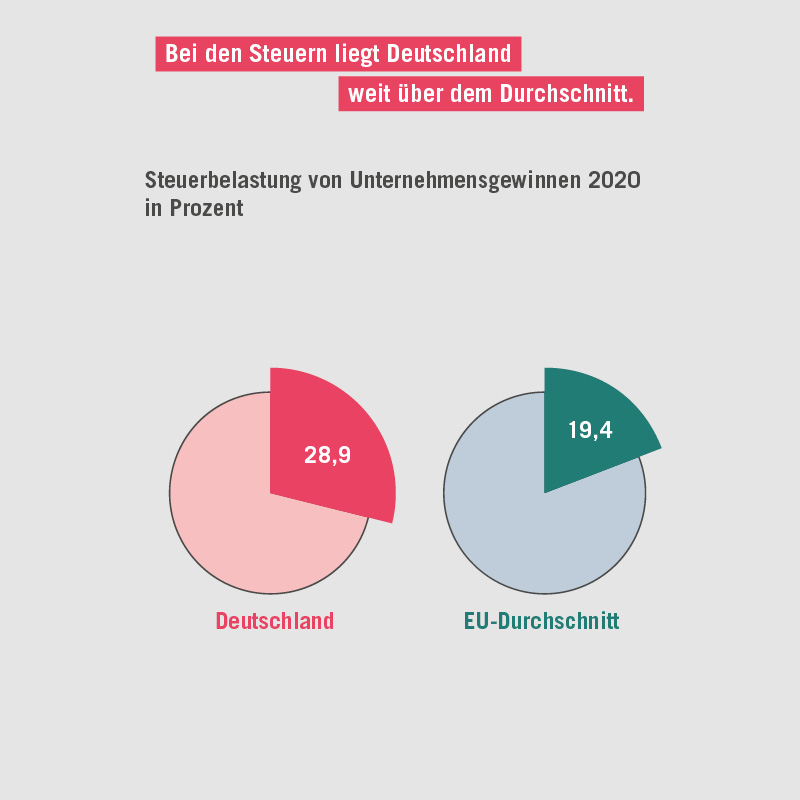

Höhere Steuern sind kein Allheilmittel.

Wenn Steuern erhöht oder neu eingeführt werden sollen, hört man viel von den vermeintlich positiven Folgen – mit Blick auf Gerechtigkeit oder Gleichheit beispielsweise. Mangelnde Zielgenauigkeit oder Zielkonflikte werden indes kaum thematisiert.

Hinzu kommt, dass viel zu selten hinterfragt wird, weshalb Steuern neu eingeführt oder erhöht werden sollen: Nach Prognosen auf Basis der Steuerschätzung vom Mai 2021 werden die Steuereinnahmen in Deutschland 2025 trotz der Corona-Delle um 15 Prozent – immerhin 118 Milliarden Euro – über dem Wert von 2019 liegen.

Zudem zeigt der „Mannheim Tax Index“ des Leibniz-Zentrums für Europäische Wirtschaftsforschung (ZEW), dass die effektive Durchschnittssteuerbelastung eines Unternehmens in Deutschland bei 28,9 Prozent liegt – und damit fast 10 Prozentpunkte höher als im EU-Durchschnitt von 19,4 Prozent.

Quelle: Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW), 2021

Zurück zum Seitenanfang

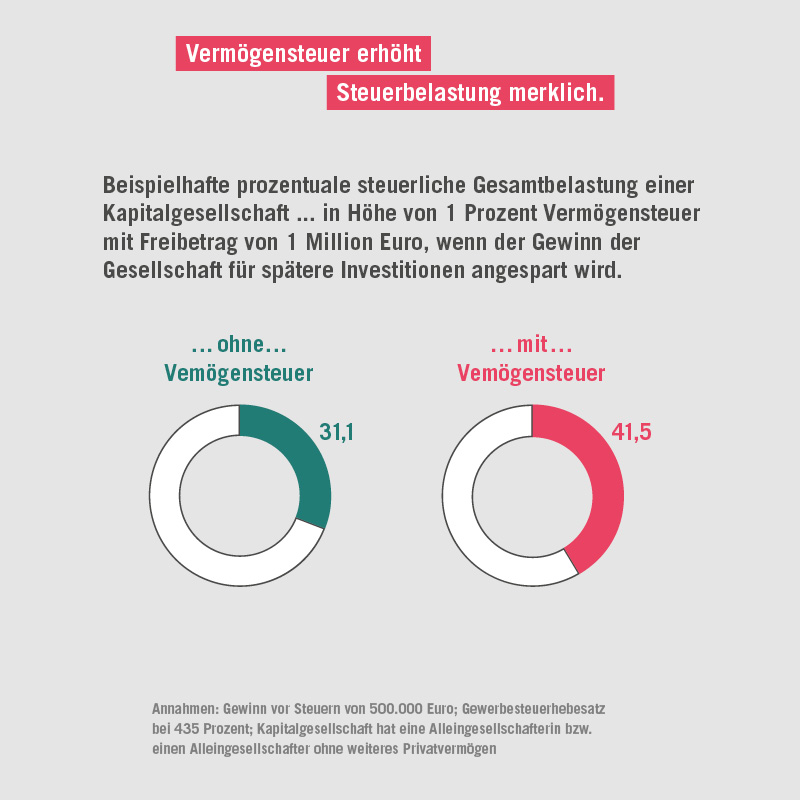

Vermögensteuer verhindert Investitionen.

Es ist extrem schwierig, den Wert eines mittelständischen Unternehmens korrekt zu beziffern – vor allem, wenn die Firma nicht an der Börse ist. Nichtsdestotrotz gilt vielen eine Vermögensteuer als Allheilmittel gegen Ungleichheit. Dabei ist die komplexe Vermögensbewertung noch nicht einmal das gewichtigste Gegenargument. Viel schwerer wiegt, dass die Steuer beispielsweise bei Eigentümerinnen und Eigentümern einer Kapitalgesellschaft auch dann zu zahlen ist, wenn die Firma keinen Gewinn erwirtschaftet. In einem schlechten Jahr müssen für die Steuerschuld sogar Rücklagen angezapft oder Kredite aufgenommen werden.

Erzielt das Unternehmen einen Gewinn, so würde dieser – das zeigen Beispielrechnungen – durch die Steuer erheblich reduziert, selbst bei einem vermeintlich niedrigen Steuersatz. Und zwar auch dann, wenn der Gewinn eigentlich für Investitionen angespart werden soll. Im Zweifel bleibt dafür dann kein Geld mehr.

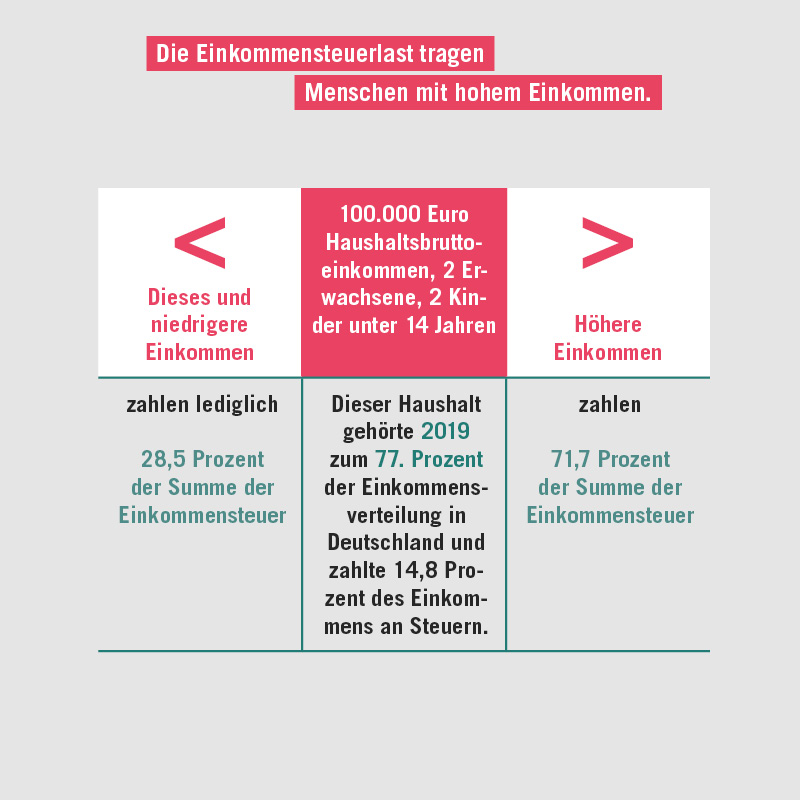

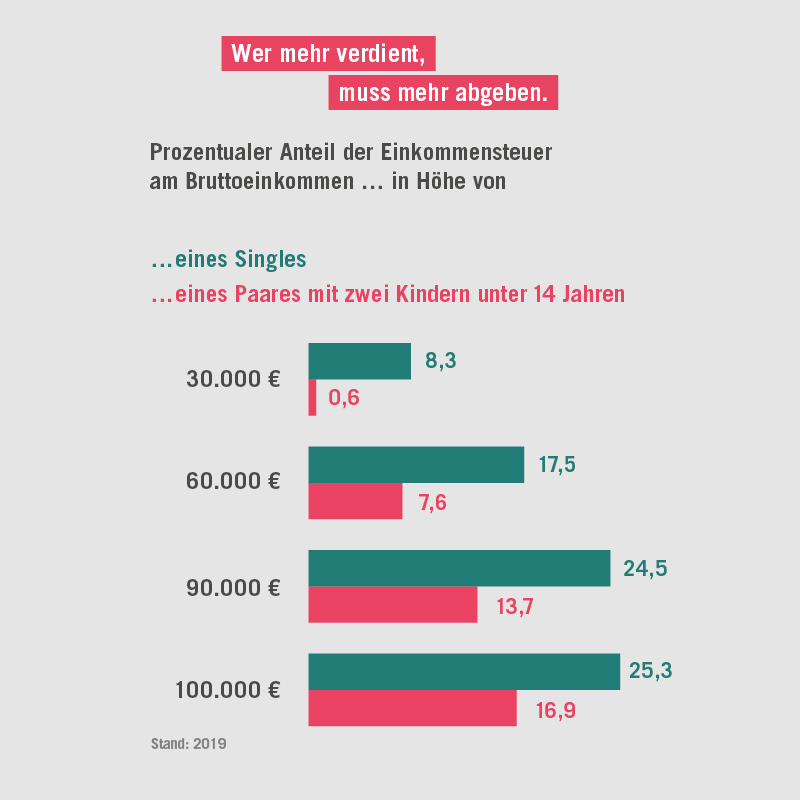

Steuersystem sorgt für gewaltige Umverteilung.

Allen Unkenrufen zum Trotz macht das deutsche Steuersystem genau das, was es soll: Es verteilt Einkommen um – und zwar ganz erheblich. Wer leistungsfähiger ist, zahlt mehr. Eine Prognose des Instituts der deutschen Wirtschaft geht davon aus, dass 2021 fast 23 Prozent der Einkommensteuereinnahmen (inklusive Soli) vom oberen 1 Prozent der Steuerzahlerinnen und Steuerzahler gestemmt werden, die oberen 10 Prozent tragen sogar mehr als 53 Prozent. Die unteren 50 Prozent zahlen nur noch 6,2 Prozent.

Es stimmt also nicht, dass „die Reichen und Gutverdiener“ keine Steuern zahlen. Ebenso ist es falsch, dass die Bezieherinnen und Bezieher hoher Einkommen bis heute von den Steuerreformen der rot-grünen Regierungszeit Anfang der 2000-er Jahre profitieren: Zwar sank die Steuerbelastung der Bruttoeinkommen für die oberen 10 Prozent unmittelbar nach den Reformen, lag 2019 aber wieder darüber. Das gilt auch für Selbstständige.

Kalte Progression trifft alle Steuerzahler.

Die sogenannte kalte Progression verschafft dem Staat bei progressiven Steuersätzen automatisch Mehreinnahmen: Eine Lohnerhöhung, die nur die Inflation ausgleichen soll, führt unter Umständen dazu, dass man einen höheren Steuersatz zahlen muss.

Dieser Effekt hat in Deutschland dazu geführt, dass die Steuerbelastung der Bruttoeinkommen für alle Einkommensgruppen 2021 höher lag als 1998. Denn die regierenden Parteien haben es meist unterlassen, den Steuertarif sowie verschiedene Freibeträge an die Einkommensentwicklung anzupassen.

In jüngster Vergangenheit wurde das als Problem erkannt: Der Steuertarif wird angepasst. Allerdings nicht automatisch, sondern nur nach entsprechender Entscheidung des Bundestags.

Der Soli ist vieles, aber nicht abgeschafft.

Seit dem 1.1.2021 ist der Solidaritätszuschlag teilweise abgeschafft. Rund 90 Prozent der Steuerzahlerinnen und Steuerzahler müssen die Ergänzungsabgabe auf die Einkommensteuer nicht mehr zahlen.

Doch das ist nur die eine Seite der Medaille: Sechs Millionen Menschen zahlen den Soli weiterhin zumindest teilweise, sogar Rentnerinnen und Rentner mit Kapitaleinkünften. Eine halbe Million Kapitalgesellschaften schulden dem Fiskus den Zuschlag unverändert auf die Körperschaftsteuer. Sie zahlen gut die Hälfte des Aufkommens – auch weiterhin.

Das Finanzministerium schätzt die Soli-Einnahmen 2021 auf gut 10 Milliarden Euro. Damit lägen sie trotz Teilabschaffung deutlich über der Hälfte der Einnahmen der Vorjahre. Ob der Soli mittlerweile verfassungswidrig ist, muss das Bundesverfassungsgericht entscheiden. Klagen sind eingereicht.

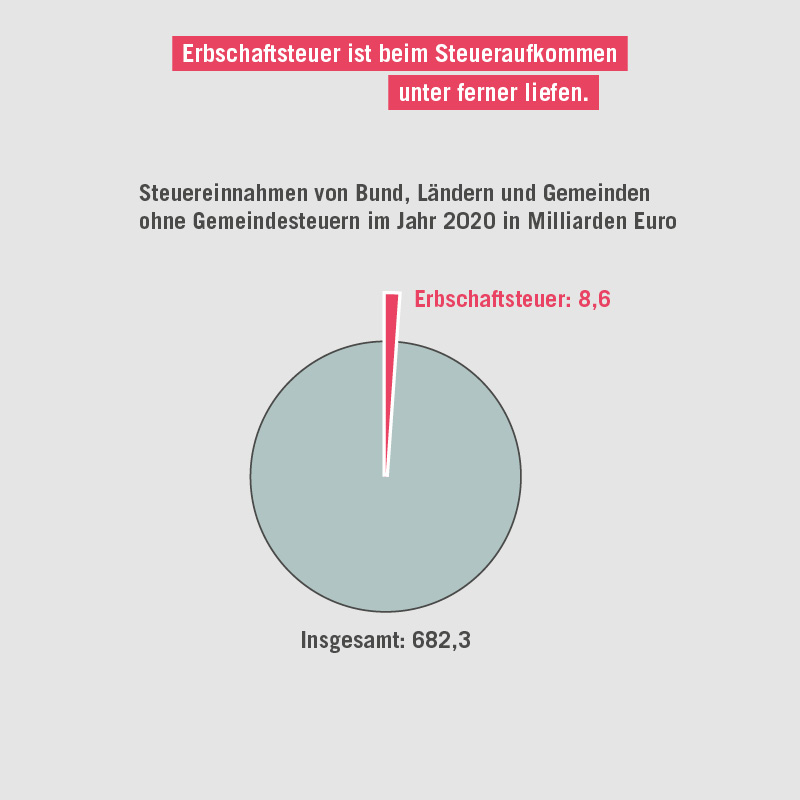

Die Erbschaftsteuer bringt wenig.

Das Vermögen in Deutschland ist relativ ungleich verteilt – wie in vielen Staaten mit gutem Sozialsystem. Denn wenn die Vermögensungleichheit gemessen wird, bleiben Ansprüche gegenüber Rentenversicherungen unberücksichtigt. Obwohl die Lage also deutlich besser ist, als es scheint, wollen einige die Ungleichheit mittels einer höheren Erbschaftsteuer reduzieren. Der Plan hat allerdings zwei Schwächen:

Erstens macht die Erbschaftsteuer nur ein sehr kleines Stück des Steuerkuchens aus: Selbst im Krisenjahr 2020 lag ihr Anteil bei nicht einmal 1,3 Prozent aller Steuereinnahmen. Und auch nach einer deutlichen Erhöhung wären die Erbschaftsteuereinnahmen überschaubar.

Zweitens nimmt rechnerisch die Ungleichheit ab und nicht zu, wenn Erbschaften und Schenkungen berücksichtigt werden. Schließlich wird Vermögen oft von einer Person an mehrere vererbt.

Quelle: Bundesministerium der Finanzen

Zurück zum Seitenanfang

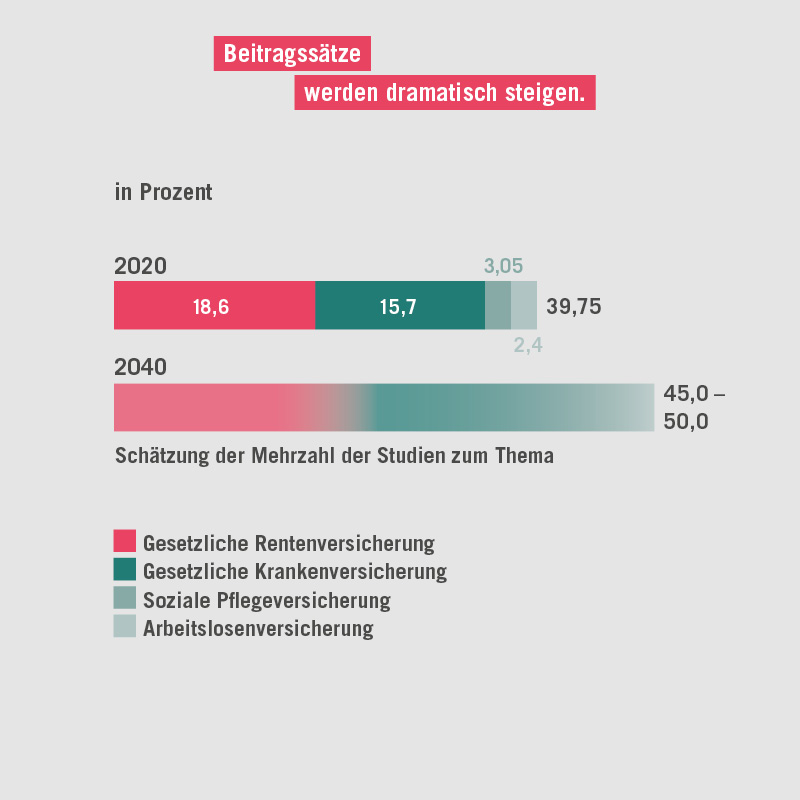

Sozialversicherungen drohen zum Fass ohne Boden zu werden.

Bis zur Corona-Pandemie boomte der deutsche Arbeitsmarkt, während die Steuereinnahmen sprudelten. Die Politik hatte wenig Anlass, für den demografischen Wandel vorzusorgen. Doch ein größerer Anteil älterer Menschen bedeutet höhere Ausgaben und niedrigere Einnahmen für die Sozialversicherungen.

Durch Corona ist der Handlungsbedarf nun offensichtlicher denn je: Ohne Milliarden an Steuerzuschüssen lägen die Sozialabgaben längst über der 40-Prozent-Marke.

Die Mehrzahl der Studien rechnet für 2040 mit einem Anstieg auf 45 bis 50 Prozent. Für Deutschland wäre das ein dramatischer internationaler Wettbewerbsnachteil, weshalb die Politik gefordert ist.

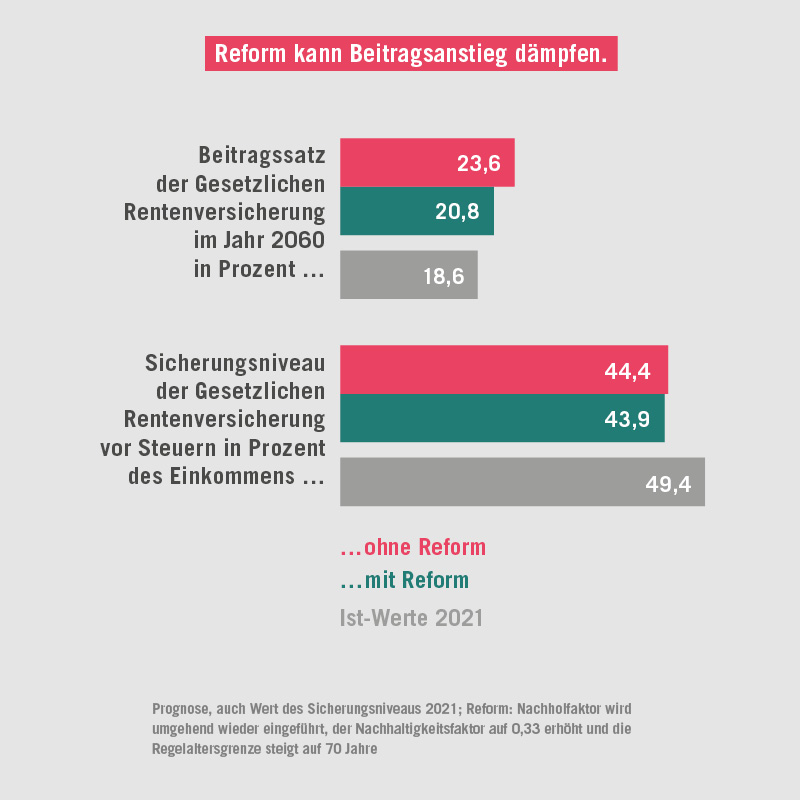

Rentenversprechen sind unbezahlbare Last.

Aktuell zahlen Arbeitgeber und Arbeitnehmer zusammen 18,6 Prozent der Bruttolöhne in die Rentenkasse. Ohne Reformen müsste der Beitragssatz bis 2060 um 5 Prozentpunkte steigen, hat das Institut der deutschen Wirtschaft berechnet. Drei Maßnahmen können den Anstieg reduzieren:

- Der Nachholfaktor muss wieder eingesetzt werden. Da es in Deutschland keine Rentenkürzungen geben darf, sorgt er dafür, dass nach Wirtschaftskrisen die Renten nicht so stark steigen.

- Der Nachhaltigkeitsfaktor sollte von 0,25 auf 0,33 erhöht werden. Er verteilt die Demografie-Lasten zwischen Rentnern und Beitragszahlern. Die Veränderung würde Menschen im Ruhestand moderat stärker an den demografischen Lasten beteiligen.

- Die Regelaltersgrenze sollte weiter angepasst werden, nur so wird der steigenden Lebenserwartung in Deutschland Rechnung getragen.

Quellen: Institut der deutschen Wirtschaft, 2021, in Abbildung 3-5 und Abbildung 3-6

Ausgewählte Quellen

Die wichtigsten Steuern im internationalen Vergleich 2019

Bundesministerium der Finanzen, 2020

Mannheim Tax Index

Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW), 2021

Nachhaltigkeit in der Gesetzlichen Rentenversicherung

Gutachten im Auftrag der Initiative Neue Soziale Marktwirtschaft (INSM), Institut der deutschen Wirtschaft (IW), Mai 2021

Tax Wedge

Themen-Microsite der OECD, abgerufen im August 2021

Zukunft der Sozialversicherungen: Beitragsbelastung dauerhaft begrenzen

BDA-Kommission, 2020