Studie: Länger arbeiten stabilisiert Rentensystem

„Die hohen Kosten eines konstanten oder höheren Sicherungsniveaus belasten vor allem junge und künftige Beitragszahler“, schreibt Dr. Jochen Pimpertz vom IW Köln in einer Studie für die INSM. Doch der Wissenschaftler hat auch eine gute Nachricht: Die längere tatsächliche Erwerbsbiografien stabilisiert das Rentenniveau.

Zusammenfassung

Mit dem Absinken des Sicherungsniveaus in der Gesetzlichen Rentenversicherung wächst die Sorge vor einer massenhaften Armutsgefährdung im Alter. Das Institut der deutschen Wirtschaft Köln (IW Köln) hat vor diesem Hintergrund im Auftrag der Initiative Neue Soziale Marktwirtschaft (INSM) untersucht, ob diese Sorge berechtigt ist und welche Konsequenzen aus der Forderung erwachsen, über ein konstantes oder höheres Sicherungsniveau vor Altersarmut zu schützen.

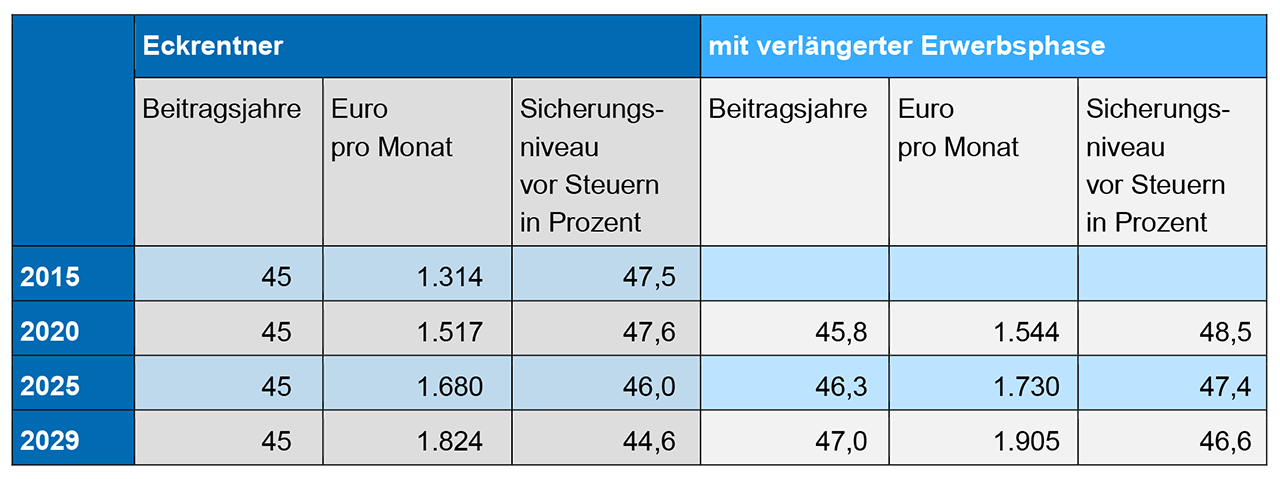

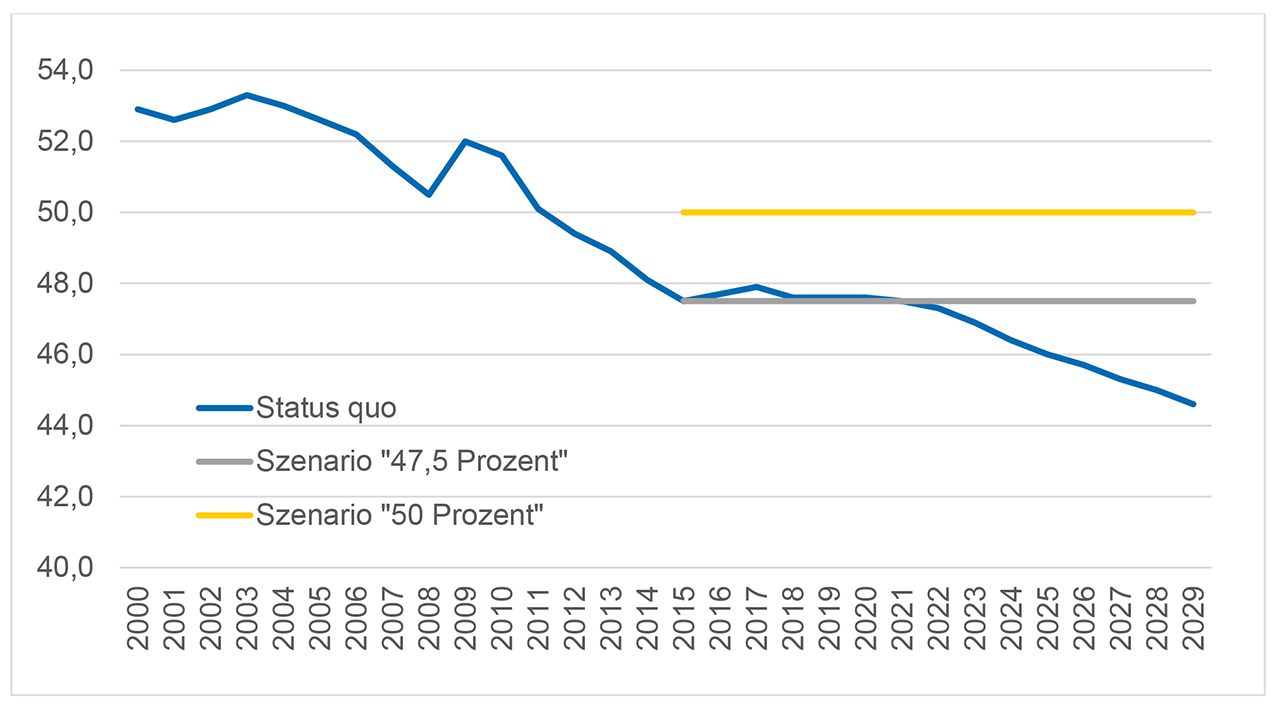

Ein Rückschluss von der Verteilung der gesetzlichen Renten auf eine Armutsgefährdung im Alter ist bereits aus systematischen Gründen unzulässig, erfordert eine Messung von Einkommensarmut doch zwingend die Einbeziehung weiterer Einkommensquellen im Haushaltskontext. Aber auch die im Rentenversicherungsbericht der Bundesregierung beschriebene Entwicklung des Sicherungsniveaus von derzeit 47,5 Prozent vor Steuern auf 44,6 Prozent im Jahr 2029 weist konzeptionelle Schwächen auf. Denn die Berechnung beruht auf der Fiktion einer Standardrentnerbiografie und reflektiert nicht die mit der Anhebung der Regelaltersgrenze intendierten Verhaltensänderungen. Modelliert man für den Standardrentnerfall im Jahr 2029 eine entsprechend um zwei Jahre verlängerte Beitragszeit, kann die ursprünglich prognostizierte Versorgungslücke bereits innerhalb des Systems zu zwei Dritteln geschlossen werden.

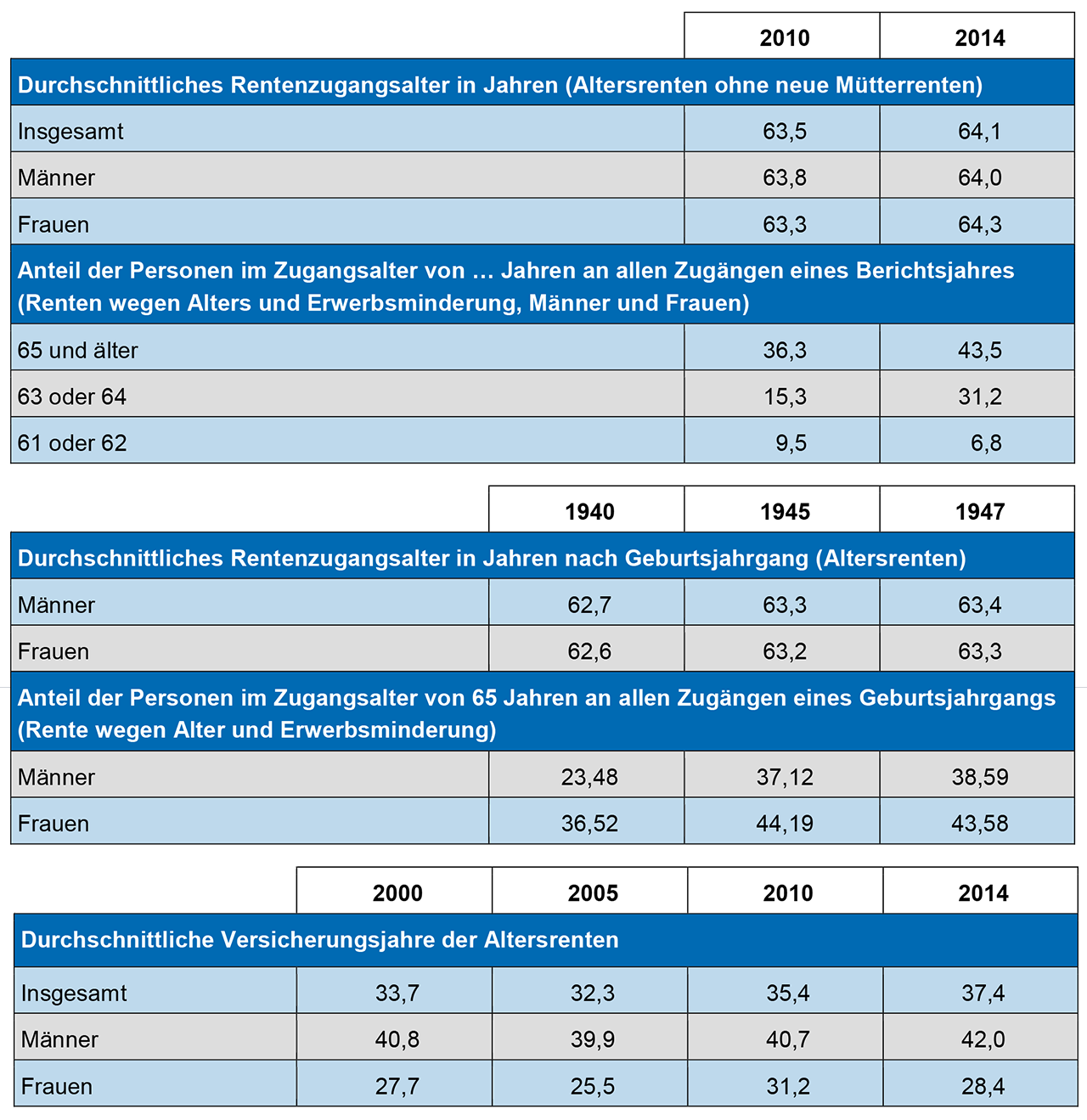

Die Kehrseite der Medaille: Weisen künftige Rentnerkohorten tatsächlich längere Erwerbsbiografien und eine höhere Erwerbsbeteiligung auf, belastet das künftige Beitragszahler in der umlagefinanzierten Rentenversicherung. Wenn das Sicherungsniveau nicht weiter als bislang geplant absinken und die gesetzliche Obergrenze für den Beitragssatzanstieg eingehalten werden sollen, kann nur eine weitere Anhebung der Regelaltersgrenze für Stabilität im gesetzlichen System sorgen. Einige Indizien weisen darauf hin, dass sich nicht nur der Renteneintritt in ein höheres Alter verlagert, sondern dass die jeweils jüngeren Kohorten auch tatsächlich auf eine zunehmend längere Beitragszeit zurückblicken können.

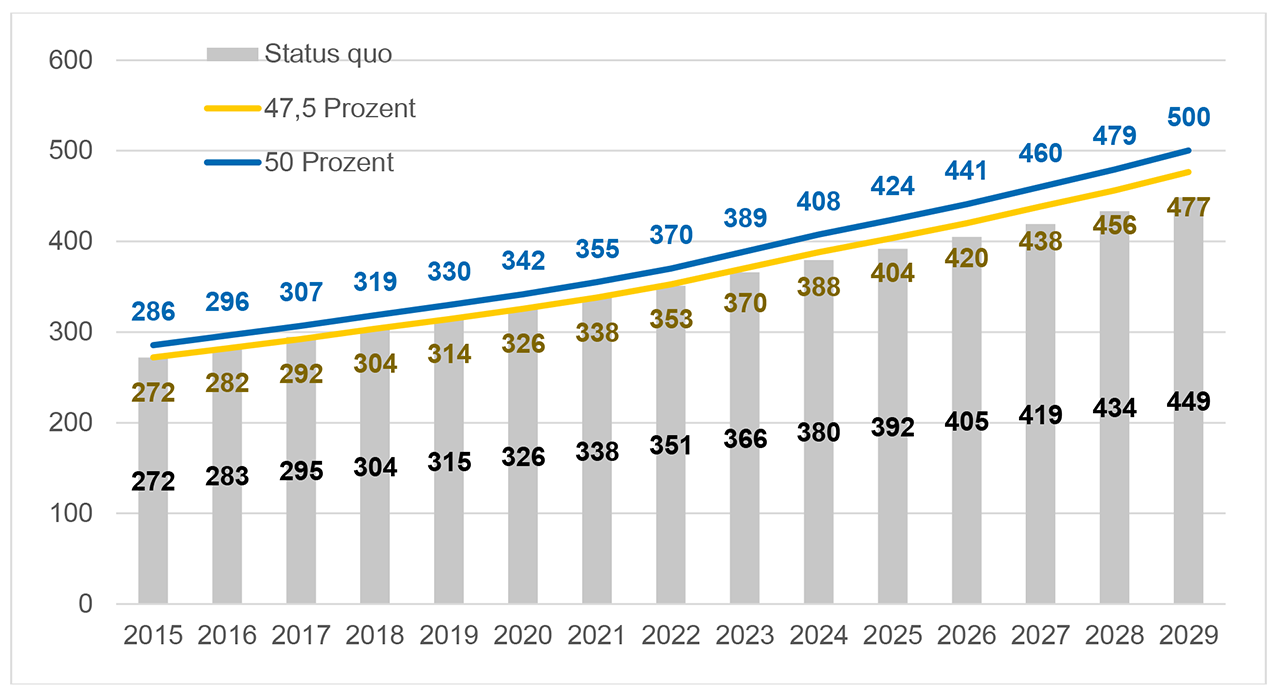

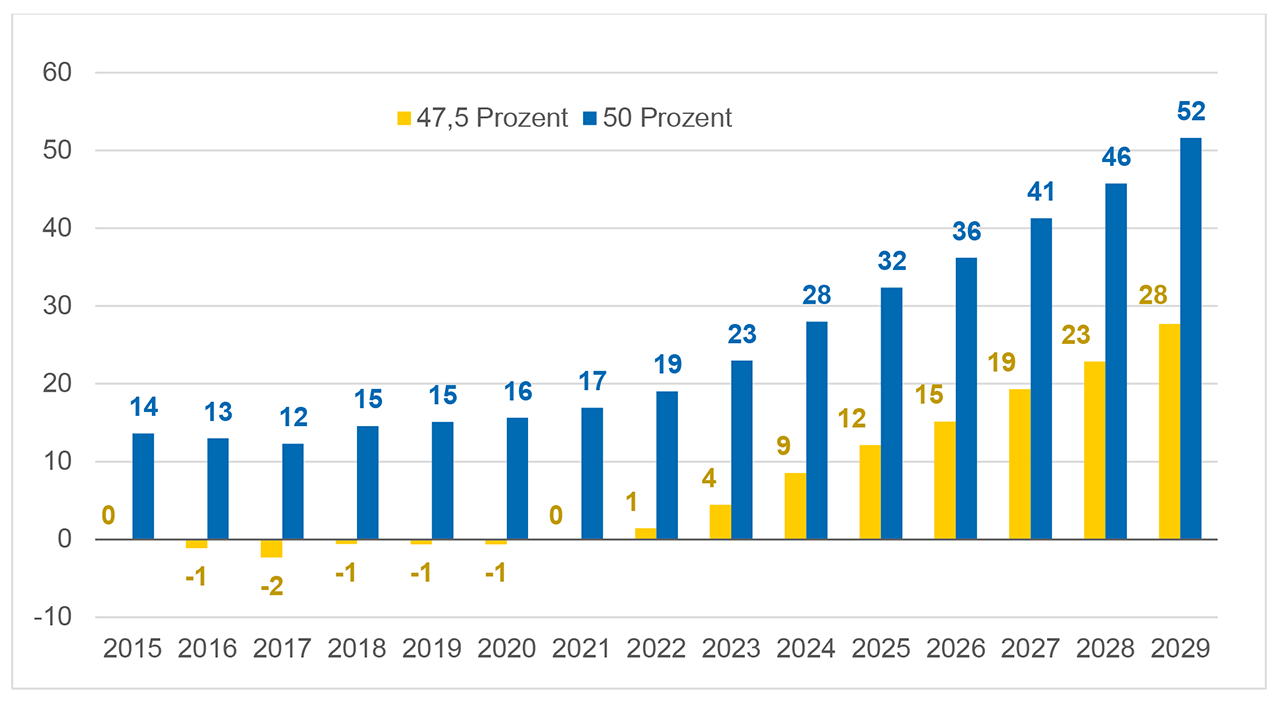

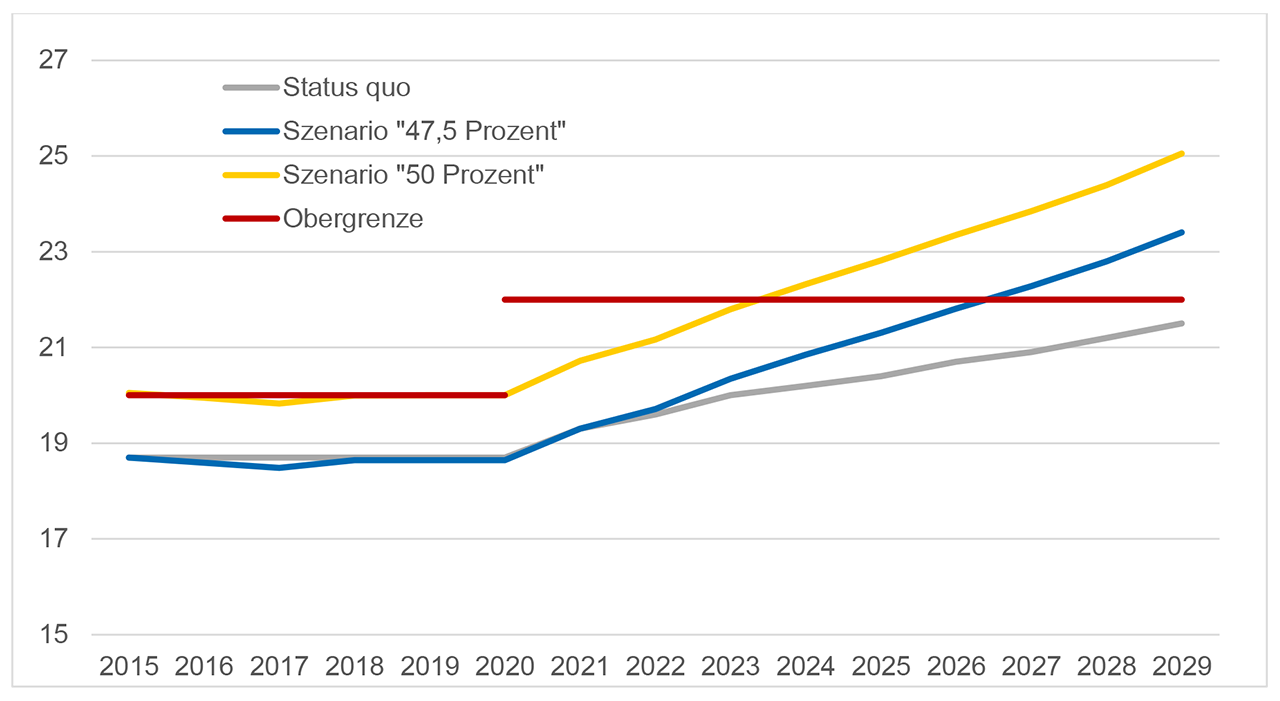

Dennoch wird von einigen Stimmen gefordert, über ein höheres oder zumindest gleichbleibendes Versorgungsniveau Armutsprävention zu betreiben. Dies entpuppt sich aber als Irrweg: Bei einem Sicherungsniveau vor Steuern von dauerhaft 47,5 Prozent übertreffen die jährlichen Ausgaben die bislang von der Bundesregierung unterstellte Entwicklung im Jahr 2029 um 28 Milliarden Euro. Bei einem höheren Sicherungsniveau von 50 Prozent sind dann sogar 52 Milliarden Euro mehr zu schultern als ursprünglich erwartet. Die gesetzliche Obergrenze für den Beitragssatzanstieg wird in diesem Szenario voraussichtlich ab dem Jahr 2024 übertroffen, bis zum Ende des Jahrzehnts droht sogar ein Beitragssatz von 25 Prozent.

Dabei schützt eine allgemeine Anhebung des Sicherungsniveaus nicht einmal zuverlässig vor Altersarmut, provoziert aber umfangreiche Mitnahmeeffekte. Dieser Einwand gilt auch für partielle Eingriffe wie den Varianten einer Lebensleistungsrente, mit der die gesetzliche Versorgung für Geringverdiener aufgebessert werden soll. Hier greift nicht nur der grundsätzliche Einwand, dass der Haushaltskontext für das Armutsrisiko ausschlaggebend ist. Es drohen auch Mitnahmeeffekte, weil die Gesetzliche Rentenversicherung nicht zu unterscheiden vermag, ob eine niedrige gesetzliche Rente auf eine gering entlohnte Vollzeit oder eine (freiwillige) Teilzeitbeschäftigung zurückzuführen ist.

1. Problemstellung

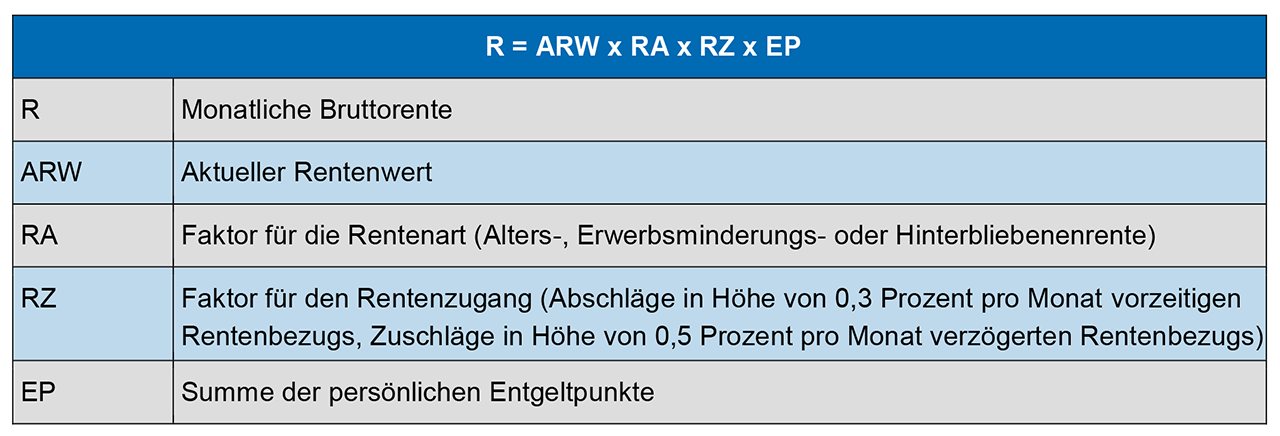

Mit den Rentenreformen Anfang des vergangenen Jahrzehnts hat der Gesetzgeber auf die demografischen Herausforderungen reagiert, die in den nächsten Jahren auf das gesetzliche System der Alterssicherung zukommen. Ohne Gegensteuerung drohten die zusätzlichen Finanzierungserfordernisse, die aus der Alterung der geburtenstarken Jahrgänge sowie der steigenden Lebenserwartung resultieren, alleine den jüngeren Beitragszahlern aufgebürdet zu werden. Die Deckelung der Beitragssatzentwicklung, das gleichzeitige Absinken des gesetzlichen Versorgungsniveaus sowie die schrittweise Anhebung der Regelaltersgrenze auf 67 Jahre sollen die Lasten sowohl auf die Schultern der Rentenbezieher als auch der Beitragszahler verteilen. Dazu wird der Anstieg des Beitragssatzes bis 2020 auf höchsten 20 Prozent beschränkt und danach bis zum Jahr 2030 auf maximal 22 Prozent. Im Gegenzug muss das Sicherungsniveau vor Steuern von ursprünglichen 53,3 Prozent im Jahr 2003 (Deutsche Rentenversicherung, 2015b, 258) bis auf rund 43 Prozent im Jahr 2030 sinken. Drohende Versorgungslücken sollen die Versicherten über ein verstärktes Engagement in der zweiten und dritten Säule der Alterssicherung ausgleichen.

Nach gut einem Jahrzehnt auf dem „neuen“ rentenpolitischen Kurs, wächst zunehmend die Sorge, dass sich die Bürger nicht in ausreichendem Maß in der betrieblichen Vorsorge und der geförderten Privatvorsorge (Riester-Rente) engagieren und deshalb künftig Rentner vermehrt von Altersarmut bedroht sein werden. Zuletzt sorgte der Westdeutsche Rundfunk mit Berechnungen für Aufsehen, dass 2030 die Hälfte aller heute Erwerbstätigen von Altersarmut bedroht sein werden (WDR, 2015).

Die These einer zunehmenden Armutsgefährdung wird in der Öffentlichkeit kaum in Frage gestellt, stattdessen umso heftiger über unterschiedliche Reformvorschläge zur Vermeidung von Altersarmut gestritten. Dabei lassen sich zwei Argumentationslinien unterscheiden: Auf der einen Seite stehen Vorschläge wie die obligatorische „Deutschland-Rente“ oder das „Sozialpartnermodell Betriebsrente“ (dazu Demary/Pimpertz, 2016 und Pimpertz, 2016). Diese Modelle knüpfen an die Diagnose eines vermeintlich unzureichenden privaten Vorsorgeverhaltens an und wollen über die Verpflichtung zur Privatvorsorge oder die gezielte Förderung betrieblicher Vorsorge vor Altersarmut schützen. Dabei wird der eingeschlagene rentenpolitische Reformkurs aber nicht in Frage gestellt. Dagegen wird auf der anderen Seite – nicht zuletzt aufgrund der anhaltend niedrigen Zinsen – grundsätzlich an der Sinnhaftigkeit kapitalgedeckter Vorsorge gezweifelt. Die Protagonisten dieser Argumentationslinie fordern eine Stabilisierung des gegenwärtigen Sicherungsniveaus in der Gesetzlichen Rentenversicherung (zum Beispiel o. V., 2016a; IG Metall, 2016) oder sogar wie die Gewerkschaft ver.di eine Rückkehr zu einem Rentensystem, das über ein höheres Sicherungsniveau von mindestens 50 Prozent eine Lebensstandardsicherung in Aussicht zu stellen vermag (o. V., 2016b).

Vor dieser Kulisse soll untersucht werden, ob und welche Indizien für oder gegen eine massenhafte Verbreitung von Altersarmut sprechen und welche zusätzlichen Finanzierungslasten innerhalb der Gesetzlichen Rentenversicherung auftreten, wenn Armutsprävention über ein höheres Sicherungsniveau vor Steuern angestrebt wird. Dazu werden in Kapitel 2 zunächst die Begriffe der Armut und Armutsgefährdung definiert und mögliche Zusammenhänge mit der Verteilung gesetzlicher Renten diskutiert. Im Mittelpunkt des folgenden Kapitels 3 steht der Einfluss einer längeren Lebensarbeitszeit auf das Sicherungsniveau vor Steuern. Anschließend wird auf Basis des aktuellen Rentenversicherungsberichts der Bundesregierung geschätzt, welche finanziellen Auswirkungen ein höheres Versorgungsniveau auf das finanzielle Gleichgewicht haben kann (Kapitel 4). Auf der Grundlage dieser Ergebnisse werden abschließend normative Ableitungen für die gesetzliche Alterssicherung diskutiert (Kapitel 5).

2. Altersvorsorge und Altersarmutsgefährdung

2.1. Definitorische Abgrenzungen

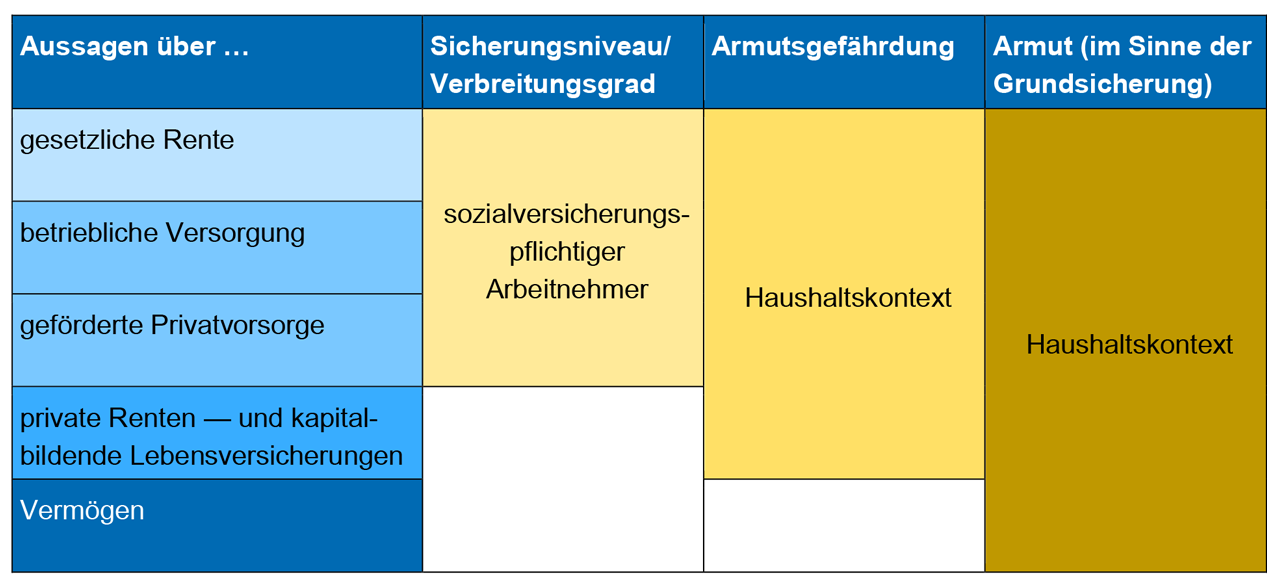

Oftmals geraten in der öffentlichen Debatte die unterschiedlichen Kategorien der Verteilungs-forschung durcheinander. So werden von der Höhe der gesetzlichen Rente, der Verbreitung der betrieblichen Altersvorsorge oder der Anzahl der Riester-Verträge regelmäßig Aussagen über die potenzielle Altersarmutsgefährdung abgeleitet. Dies ist bereits aus definitorischen Gründen unzulässig:

- Dem Begriff der „Armutsgefährdung“ liegt eine statistische Definition zugrunde, nach der Personen mit einem Nettoäquivalenzeinkommen von weniger als 60 Prozent des Median als armutsgefährdet gelten. Dabei wird der Haushaltskontext explizit einbezogen: Zunächst wird die Summe aller im Haushalt erzielten Nettoeinkommen ermittelt, die dann durch die Summe der mit ihrem Bedarf gewichteten Haushaltsmitglieder geteilt wird. Dem Haupteinkommensbezieher wird nach gängiger Konvention der Wert 1,0 zugewiesen, allen anderen Personen ab einem Alter von 14 Jahren ein Gewicht von 0,5 und den jüngeren Haushaltsmitgliedern ein Wert von 0,3. Diese Gewichtung folgt der Vorstellung, dass Personen in einem Haushalt günstiger wirtschaften können als die gleiche Anzahl an Personen in Single-Haushalten (Pimpertz, 2013, 276). Weil diese Methode sämtliche Einkommensquellen aller im Haushalt lebenden Personen einbezieht und zudem den Bedarf abhängig von der Haushaltskonstellation berücksichtigt, lässt sich kein eindeutiger Zusammenhang von der Verteilung einer einzelnen Einkommensquelle auf eine mögliche Armutsgefährdung ableiten.

- Dagegen ist der Armutsbegriff nicht eindeutig definiert. Folgt man der Methode, die im Kontext der Einkommensarmutsgefährdung üblicherweise verwendet wird, gelten nach der in der Europäischen Union (EU) üblichen Konventionen Personen mit einem Nettoäquivalenzeinkommen von weniger als 50 Prozent als einkommensarm. Einem anderen Armutsverständnis folgt dagegen der Begriff der Deprivation. Während bei der relativen Einkommensarmut die Messung an der Ressource ansetzt, wird bei der Deprivationsarmut direkt beobachtet, ob Merkmale fehlen, die als essentiell für einen Mindestlebensstandard erachtet werden – zum Beispiel der Zugang zu Wohnraum, täglich eine warme Mahlzeit etc.Die bedürftigkeitsgeprüfte Grundsicherung in Deutschland hat Elemente von beiden Konzepten. Die Grundsicherungsleistungen sollen einen existenzsichernden Bedarf garantieren, orientieren sich also an einer notwendigen Güterausstattung und weniger an der Einkommensverteilung. Allerdings werden die Hilfen grundsätzlich als Geldleistungen erbracht, also ohne zu kontrollieren, ob der unterstellte Bedarf auch de facto mit den bereitgestellten Mitteln gedeckt wird. Außerdem berücksichtigt die Bedürftigkeitsprüfung neben den Einkommens- auch die Vermögensverhältnisse (Pimpertz, 2013, 275).

Für die weitere Diskussion ist diese definitorische Abgrenzung entscheidend. Zwar liegen eine Reihe von empirischen Befunden zur Höhe und Verbreitung einzelner Vorsorgeformen wie zum Beispiel der gesetzlichen Rente oder der betrieblichen Altersversorgung vor. Diese beziehen sich aber in der Regel auf die Gruppe der sozialversicherungspflichtig Beschäftigten, also auf Einzelpersonen (einen alternativen Ansatz verfolgen Beznoska/Pimpertz, 2016, 4, 7 f., die die Verbreitung der betrieblichen Vorsorge auf Haushaltsebene untersuchen). Damit erlauben die Ergebnisse keinen Rückschluss auf Armutsgefährdung oder ein Unterschreiten des Grundsicherungsniveaus, weil sich diese beiden Konzepte auf den Haushaltskontext beziehen (Tabelle 2.1.). Umgekehrt lässt sich nur dann von der Verteilung einer singulären Einkommensquelle auf Armutsgefährdung schließen, wenn die implizite Annahme auch tatsächlich erfüllt ist, dass im Haushalt keine weiteren Einkommen und Vermögen vorliegen.