Studie: Kosten der Maßnahmen aus dem Rentenpaket II vom März 2024 und Finanzierungsoptionen

Neue IWH-Studie warnt vor den langfristigen Kosten des geplanten Rentenpakets der Bundesregierung

Das Rentenpaket II

Die geplanten Reformen würde einen grundlegenden Wandel in der staatlichen Altersvorsorge bedeuten. Durch die geplante Ein- beziehungsweise Weiterführung der festen Haltelinie für das Rentenniveau, würden finanzielle Lasten des demografischen Wandels vollständig auf den Beitragssatz zur Rentenversicherung oder den steuerfinanzierten Bundeszuschuss abgewälzt werden, anstatt diese durch den Nachhaltigkeitsfaktor auszugleichen. In Konsequenz steigen die Abgaben. Bisherige Regelungen, die Reallohnerhöhungen teilweise zur Abfederung des demografischen Wandels nutzten, würden wegfallen.

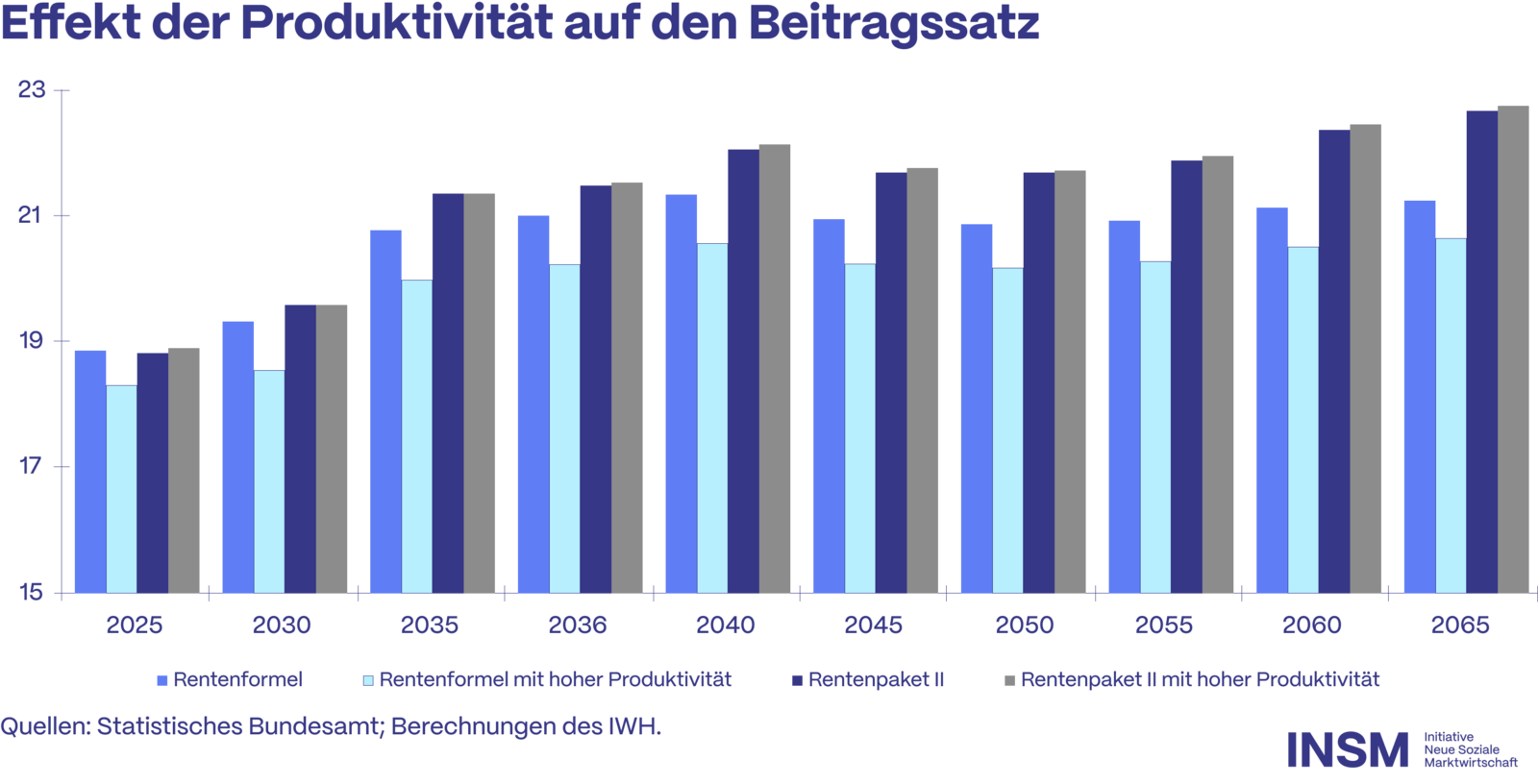

Ziele wie die Finanzierbarkeit der Rente für alle Generationen und die Reduktion von Altersarmut werden dadurch nicht effizient erreicht. Stattdessen begünstigt das Rentenpaket II vor allem Personen mit hohen Renten. Auch ein jährliches Produktivitätswachstum von 2% statt 1% kann die höheren Kosten des Rentenpakets II nicht ausgleichen (siehe Abbildung 6). Höheres Wachstum führt zu höheren Löhnen und damit auch zu höheren Renten. Doch der Produktivitätsfortschritt hilft nur, wenn die Löhne schneller als die Renten steigen dürfen, was der Nachhaltigkeitsfaktor sicherstellt. Mit der Verlängerung der Haltelinie bei 48% wird dieser Effekt jedoch aufgehoben. Bleibt die Rentenformel unverändert, würde der Beitragssatz bei verdoppeltem Wachstum bis 2070 um 0,6 Prozentpunkte niedriger ausfallen als im Basisszenario. Beim Rentenpaket II beeinflusst das Produktivitätswachstum den Beitragssatz nicht.

Das Generationenkapital

Der Einführung des Generationenkapitals stellt einen weiteren Paradigmenwechsel in der Rentenpolitik dar. Es soll das Umlagesystem durch Kapitalbildung auf internationalen Kapitalmärkten ergänzen und langfristig den deutschen Exportüberschuss reduzieren. Allerdings könnte eine bessere Förderung individueller international diversifizierter Aktienanlagen diesen Effekt auch erreichen, ohne die Gefahr der Zweckentfremdung des staatlichen Kapitalstocks.

Denn das Generationenkapital ist zu gering dimensioniert, um den erwarteten Anstieg der Rentenausgaben signifikant zu beeinflussen. Stattdessen wäre eine ausgewogene Verteilung der finanziellen Lasten auf Beitragszahler und Rentenempfänger zielführender.

Simulation der Rentenszenarien

Szenario 1 (Basisszenario): Status-quo, die aktuell geltende Rentenanpassungsformel kommt weiterhin zum Einsatz, sowohl Rentenniveau als auch Beitragssatz sind flexibel.

Szenario 2 (Haltelinie Rentenniveau 48%): Das Rentenniveau wird dauerhaft auf 48% fixiert, die Obergrenze für den Beitragssatz von 20% wird aufgehoben.

Szenario 3 (Rentenpaket II): Das Rentenniveau wird dauerhaft auf 48% fixiert, die Obergrenze für den Beitragssatz von 20% wird aufgehoben, ab dem Jahr 2036 erhält die gesetzliche Rentenversicherung, jährlich 10 Mrd. Euro aus dem Generationenkapital.

Die Darstellung der derzeitigen Situation in Deutschland zeigt: Lange notwendige Reformen sind in den vergangenen Jahren schlichtweg ausgeblieben. Der steigende Altenquotient und die daraus resultierende finanzielle Belastung des Systems erfordern innovative Lösungen, um die zukünftige Finanzierbarkeit und die Angemessenheit der Rentenleistungen zu sichern.

Das Rentenpaket II:

Am 5. März 2024 kündigte die Bundesregierung das Rentenpaket II an. Dieses Paket beinhaltet zwei Hauptkomponenten:

1. Niveauschutzklausel: Diese Klausel soll sicherstellen, dass das Verhältnis von gesetzlicher Durchschnittsrente zum Durchschnittslohn (Rentenniveau) nicht unter 48 % fällt.

Einordnung: Gemäß dem Gesetzentwurf ist vorgesehen, dass der Beitragssatz zur gesetzlichen Rentenversicherung stärker ansteigen wird als bisher geplant und bis zum Jahr 2030 voraussichtlich die Marke von 20 % übersteigt. Infolgedessen wird der Nachhaltigkeitsfaktor praktisch außer Kraft gesetzt, um das Rentenniveau auf Kosten der verfügbaren Einkommen der Arbeitnehmer zu stabilisieren.

2. Stiftungskapital („Generationenkapital“): Es wird ein Kapitalfonds eingerichtet, dessen Erträge dazu verwendet werden sollen, den Anstieg des Beitragssatzes in der gesetzlichen Rentenversicherung zu dämpfen. Ein früherer Beginn des Aufbaus eines Staatsfonds eine deutlichere Senkung des Beitragssatzes ermöglicht. Für spürbare Entlastungen müsste der Kapitalstock umfangreicher sein.

Einordnung: Der Aufbau des Generationenkapitals verursacht zunächst keine höheren Finanzierungsbedürfnisse für die öffentlichen Haushalte, da es durch zusätzliche Staatsschulden finanziert wird. Dies führt jedoch zu höheren zukünftigen Zinsausgaben, sodass nur die Erträge, die über diese Zinsausgaben hinausgehen, für die Minderung der Beitragszahlungen nutzbar sind, sofern diese Zinsen nicht aus dem Bundeshaushalt bezahlt werden. Das Generationenkapital stellt kein individuelles Kapitaldeckungssystem dar, da es nicht auf individuellen Beiträgen basiert, die später individuellen Auszahlungen gegenüberstehen. Es gibt keine individuellen Ansprüche gegenüber dem Kapitalstock, was das Risiko erhöht, dass der Staat diese Reserven zweckentfremdet. Zudem sind die Nettoerträge der Kreditfinanzierung Zinsschwankungen unterworfen, die bei feststehenden Auszahlungsverpflichtungen aus anderen Einnahmen ausgeglichen werden müssen.

Bewertung der Szenarien

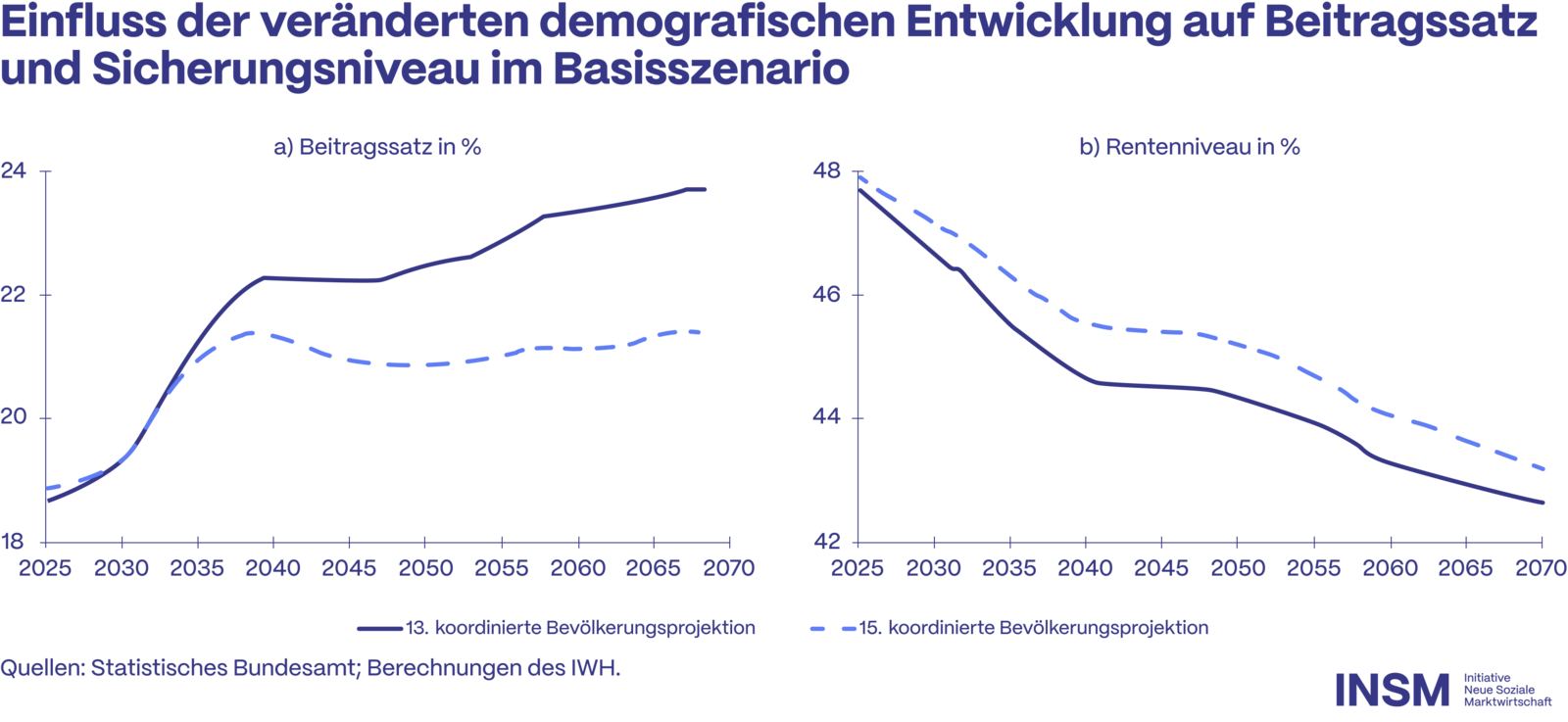

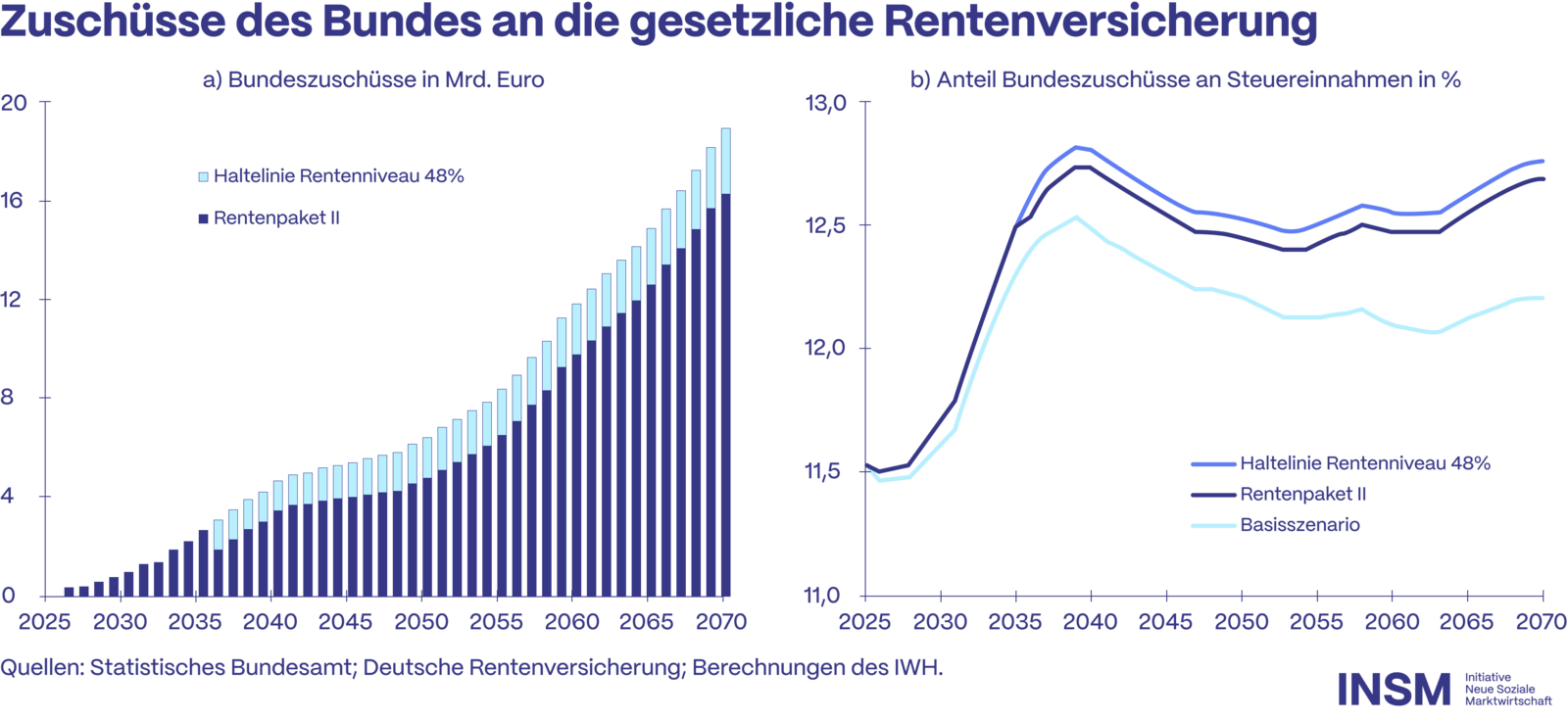

In Szenario 1 (Basisszenario) sinkt das Rentenniveau, das im Jahr 2023 noch bei 48,2 % lag, bis zum Jahr 2070 auf 43,3 %; der Beitragssatz steigt von aktuell 18,6 % auf 21,4 % (Abbildung 2). Hinzu kommt der Anstieg der Bundesleistungen an die gesetzliche Rentenversicherung (allgemeiner und zusätzlicher Bundeszuschuss, Beiträge für Kindererziehungszeiten, Erstattung von Aufwendungen aus Zusatzversorgungssystemen der ehemaligen DDR), durch die Steuer- und Beitragszahler zusätzlich belastet werden. Insgesamt würden sich die Zuschüsse des Bundes an die gesetzliche Rentenversicherung bei aktueller Gesetzeslage von ungefähr 112 Mrd. Euro im Jahr 2023 auf 425 Mrd. Euro im Jahr 2070 erhöhen. Bei konstanter Steuerquote (Steuereinnahmen in Relation zum Bruttoinlandsprodukt) entspricht dies einem Anstieg des Bundeszuschusses von aktuell knapp 12 % auf knapp 13 % in Relation zum Steueraufkommen im Jahr 2070.

In Szenario 2 (Haltelinie Rentenniveau 48 %) steigen die Ausgaben der Rentenversicherung deutlich stärker als im Basisszenario. Daher liegt auch der Beitragssatz höher, nämlich bei 22,3 % im Jahr 2040 bzw. 23 % im Jahr 2070. Die Bundeszuschüsse steigen bis zum Jahr 2070 auf 444 Mrd. Euro und lägen damit um 17 Mrd. Euro höher als im Basisszenario (Abbildung 4a). Dies entspricht einem um etwa ein Prozentpunkt höheren Anteil an den gesamten Steuereinnahmen im Vergleich zum Basisszenario (Abbildung 4b).

In Szenario 3 (Rentenpaket II) reduzieren die Erträge aus dem Generationenkapital den Beitragssatz zur gesetzlichen Rentenversicherung. Im Jahr 2070 läge der Beitragssatz, sofern der gesetzlichen Rentenversicherung daraus Jahr für Jahr 10 Milliarden Euro zugeführt würden, um 0,2 Prozentpunkte niedriger als ohne das Generationenkapital. Dementsprechend fallen auch die Unterschiede beim Bundeszuschuss in Relation zum gesamten Steueraufkommen gegenüber dem Szenario 2 (Haltelinie Rentenniveau 48 %) gering aus. Aufgrund der Annahme, dass der Aufbau des Generationenkapitals durch Kreditaufnahme und Anlage im Ausland erfolgt, fällt der deutsche Leistungsbilanzsaldo in Relation zum Bruttoinlandsprodukt in der Auszahlungsphase in diesem Szenario um 0,25 Prozentpunkte niedriger aus als in den beiden anderen Szenarien. Letztlich führt das Konzept des Generationenkapitals zur inländischen konsumtiven Verwendung im Ausland erzielter Erträge, also zu einem Nettokapitalimport in der Auszahlungsphase.

Fazit

Das Rentenpaket II würde zu erheblichen Mehrausgaben der gesetzlichen Rentenversicherung gegenüber dem bisherigen Rechtsrahmen führen. Dadurch wird der ohnehin auf deutlich über 20% steigende Beitragssatz nochmal um etwa einen Prozentpunkt stärker zunehmen. Das mit den Rentenpaket II geplante Generationenkapital kann aufgrund seines geringen Volumens den Anstieg des Beitragssatzes nur um etwa 0,2 Prozentpunkte abfedern, und dass auch nur, wenn sich die Erwartungen an die Rendite nach Kosten erfüllen. Statt der Umsetzung des geplanten Rentenpaket II wäre also die Beibehaltung des Nachhaltigkeitsfaktors und eine Stärkung individueller Vorsorge inklusive individueller Kapitalansprüche eine gute Alternative zum Rentenpaket II. Ein höherer Lebensstandard im Alter könnte durch besser geförderte individuelle Vorsorge erreicht werden. Bedürftige könnten gezielt finanziell unterstützt werden, was die Abgabenlast senken würde, da nicht alle Rentenempfänger ungeachtet ihrer Gesamteinkommenssituation bessergestellt würden.