Aspekt 3: Wettbewerbsfähigkeit

Deutsche Firmen müssen wettbewerbsfähig bleiben. Aber industrielle Stromverbraucher sind in Deutschland deutlich stärker belastet, als Akteure im EU-Ausland. Der Auftrieb der Strompreise muss deswegen begrenzt werden.

Vom Ziel gedacht

Verlässlicher und zu bezahlbaren Preisen verfügbarer Strom ist ein Grundpfeiler der Lebensqualität in Deutschland. Elektrische Energie ist darüber hinaus aber vor allem auch ein essenzieller Produktionsfaktor für die Industrie am Standort Deutschland. Beinahe ein Drittel des Energiebedarfs in der Industrie wird durch elektrische Energie gedeckt. Strom liegt unter den Energieträgern im Endenergiemix der Industrie auf Platz zwei – nach verschiedenen Arten von Gasen. Dass der Stromverbrauch der Industrie in den letzten zehn Jahren um etwa 5 Prozent zugenommen hat, wohingegen der von Gas um rund 11 Prozent gesunken ist, zeigt die zunehmende Bedeutung dieses schwer substituierbaren Energieträgers. Insbesondere stromintensive Unternehmen drohen durch die auftreibenden Strompreise der letzten Jahre erheblich in ihrer Wettbewerbsfähigkeit eingeschränkt zu werden. Überdurchschnittlich stromintensiv ist beispielsweise die Herstellung von Papier, Pappe und Waren daraus, die Metallerzeugung und -bearbeitung, die Herstellung von chemischen Erzeugnissen, von Holz-, Flecht-, Korb- und Korkwaren (ohne Möbel), Glas, Glaswaren, Keramik, die Verarbeitung von Steinen und Erden, sowie die Herstellung von Textilien, Gummi- und Kunststoffwaren und Nahrungs- und Futtermittel.

Die Wettbewerbsfähigkeit dieser Industrien muss in der Energiewende aus verschiedenen Gründen erhalten bleiben:

- Aufgrund ihrer vielfältigen Verflechtungen mit anderen Industriezweigen bilden stromintensive Industrien einen Grundpfeiler der industriellen Wertschöpfung in Deutschland. Viele Sektoren der Vorleistungs- und Zulieferunternehmen sind von diesen Branchen abhängig. Deutschland ist stärker als viele andere Länder auf seine Industrie angewiesen. Das verarbeitende Gewerbe produziert rund 19 Prozent der gesamten Wertschöpfung, die stromintensive Industrie davon alleine 29 Prozent. Die wirtschaftliche Leistungsfähigkeit der Industrie ist essenziell, um die für die Energiewende erforderlichen staatlichen wie privaten Investitionen heute und zukünftig tätigen zu können.

- In den stromintensiven Branchen produzieren Unternehmen unverzichtbare Grund- und Werkstoffe für den Umbau der Energieversorgung. Gläser, Silikon, Dichtstoffe, Quarzsand, Kupferdrähte und Zinkrohre sind Grundstoffe, die in der Photovoltaik zum Einsatz kommen. Für Windräder werden Glasfasern für Rotoren, Stahl für die Fundamente, Türme und Getriebe sowie chemische Beschichtungen für die Rotorblätter gebraucht.

- Je höher die Kostenunterschiede sind, die hiesige Produzenten im Vergleich zu Konkurrenten tragen müssen, desto stärker droht die Produktion energie- und damit emissionsintensiver Güter in andere Länder verlagert zu werden. Die Strompreise in Deutschland liegen bereits beträchtlich über dem europäischen und auch internationalen Durchschnitt. Damit wäre einem Hauptziel der Energiewende, dem Klimaschutz, wenig gedient. Nachlässiger Klimaschutz würde fortan zum Standortvorteil und kann die hierzulande erzielten Fortschritte sogar überkompensieren (Carbon Leakage Effekt), vor allem, wenn die betreffenden Güter dann wieder über weite Strecken importiert werden.

- Die deutsche Energiewende muss als Modell nachahmungswürdig und exportierbar bleiben. Das ist nur gegeben, wenn unter Beweis gestellt wird, dass sich eine umweltverträgliche Energieversorgung und wirtschaftliche Wettbewerbsfähigkeit nicht ausschließen. Unter diesen Umständen können möglicherweise Schwellen- und Entwicklungsländer oder andere Industrienationen zu einer umweltverträglicheren Stromversorgung motiviert werden.

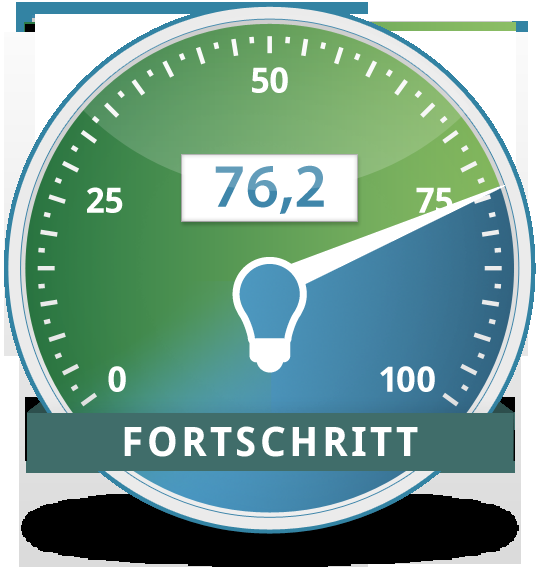

Zielerreichung: INSM-Energiewende-Radar

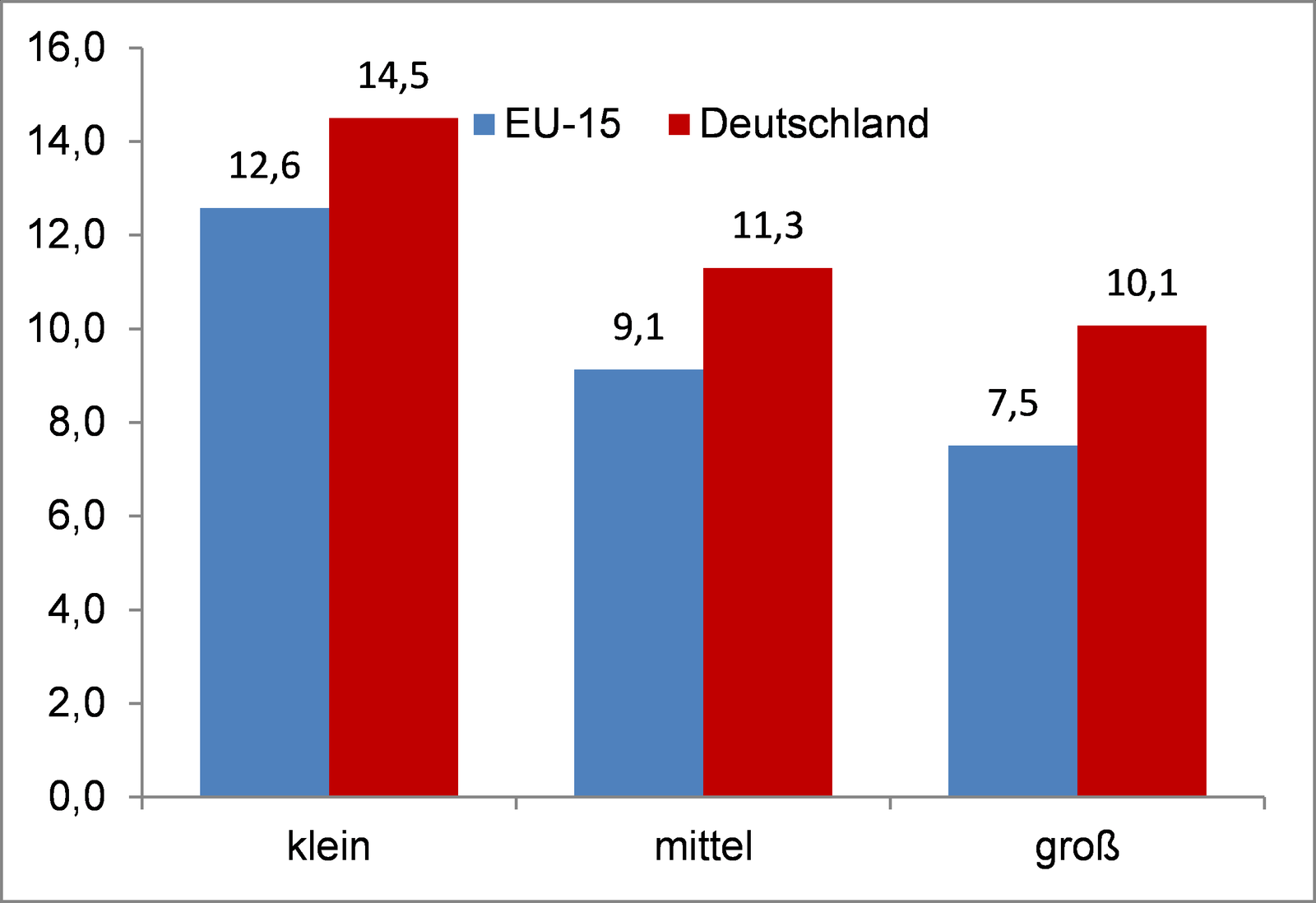

Um die Wettbewerbsfähigkeit der Industrie und insbesondere stromintensiver Branchen zu gewährleisten, dürfen sich die hiesigen Strompreise nicht übermäßig von denen ihrer Konkurrenten unterscheiden. Für den Energiewende-Radar werden die Strompreise der Europäischen Union als relevanter Wettbewerbsmarkt herangezogen. Ein durchgängiger Vergleich mit dem Jahr 2000, wie er in anderen Kapiteln der Expertise vorgenommen wurde, ist hier jedoch nicht möglich, da die Strompreise, die bei der Eurostat abgerufen werden können, zeitlich nur sehr eingeschränkt vergleichbar sind. Aus diesen Gründen wird zur Messung der Wettbewerbsfähigkeit zunächst von einem durchschnittlichen Industrieunternehmen (in etwa 5.000 MWh jährlich) als Referenzfall ausgegangen. Anders als bei größeren oder kleineren Abnahmefällen ist hier der Durchschnittswert der EU-15 für 2000 angegeben und für 2011 ermittelbar. Auch ein deutscher Durchschnittswert wird ausgewiesen. Verglichen werden die Industriestrompreise inklusive aller Abgaben und Steuern außer der Mehrwertsteuer.

In dem für den Energiewende-Radar verwendeten Referenzjahr 2000 wich der Strompreis für einen durchschnittlichen (weiterhin mittleren genannt) industriellen Energieverbraucher nur um 3 Prozent vom ermittelten europäischen Durchschnitt ab. Aus Plausibilitätsgründen und gemäß dem Stand von 2000 wird angenommen, dass bei einer 0-prozentigen Abweichung vom europäischen Mittel die Wettbewerbsfähigkeit als gewährleistet gelten kann. Folglich wird bei einer Übereinstimmung der Verbraucherpreise mit dem europäischen Mittelwert im Jahr 2011 ein Zielerreichungsgrad von 100 Punkten ausgewiesen. Die Wettbewerbsfähigkeit der Industrie verschlechtert sich, je stärker die Strompreise vom europäischen Mittel abweichen. Jede prozentuale Überschreitung wird dem Zielerreichungsgrad daher negativ zugeschlagen. Ist der Industriepreis in Deutschland also doppelt so hoch wie der europäische Durchschnittspreis, reduziert sich der Zielerreichungsgrad auf 0 Punkte.