Zum Umgang mit China in der Handels- und Investitionspolitik

Die westliche China-Strategie “Wandel durch Handel” ist fehlgeschlagen. Das autoritäre Regime in Peking scheint fest im Sattel zu sitzen. Wie sollte Deutschland und die Europäische Union in Zukunft mit dem autokratischen chinesischen Staatskapitalismus umgehen? Verhandlungsdruck auf China erhöhen, meint Globalisierungsexperte Jürgen Matthes.

China ist Deutschlands wichtigster Handelspartner und bietet zweifellos auch in Zukunft wichtige Absatz- und Gewinnmöglichkeiten für deutsche Unternehmen. Allerdings ist China zuletzt auch immer mehr zum ernsten Wettbewerber geworden. Das gilt vor allem auf Absatzmärkten, in denen chinesische Firmen europäischen Unternehmen immer stärker Konkurrenz machen. Es gilt aber auch mit Blick auf das Wirtschaftssystem und einen neuen Systemwettbewerb zwischen dem autokratischen chinesischen Staatskapitalismus und der freiheitlich-demokratischen sozialen Marktwirtschaft.

Der chinesische Weg ist bislang wirtschaftlich erfolgreicher als erwartet und die chinesische Führung plant die ökonomische Zukunft sehr strategisch und konsequent. Dagegen musste die Marktwirtschaft durch die Krisen der letzten zehn Jahre Imageverluste hinnehmen. Zudem erweisen sich demokratische Prozesse zuweilen als sehr steinig und die in Wahlzyklen und Demoskopie gefangene Politik agiert teilweise zu kurzfrist-orientiert. Die Deutungshoheit des Westens wird von China deshalb zunehmend in Frage gestellt.

Die Antwort auf die wirtschaftliche und geopolitische Herausforderung durch China muss vor allem darin bestehen, dass wir unsere eigenen Hausaufgaben machen und Deutschland und Europa mit den nötigen Reformen fit machen für die Herausforderungen der Zukunft. Die Schwächen bei Bildung, Digitalem und Infrastruktur in Deutschland sind in der Corona-Krise nochmal deutlicher zutage getreten. Dagegen macht China bei Bildung und Innovation große Fortschritte.

“Die EU muss – gemeinsam mit den USA – den Verhandlungsdruck auf China erhöhen.”

Doch ein Teil des wirtschaftlichen Erfolgs chinesischer Firmen auf den Weltmärkten liegt auch daran, dass China eine sehr aktive Industriepolitik betreibt, Staatsunternehmen nutzt und auch private Firmen durch ein komplexes und umfassendes Subventionssystem fördert (Matthes, 2020a). Dies gilt zunehmend auch für Branchen, in denen deutsche und europäische Firmen bislang ihre Stärken haben. Hier will chinesische Führung mit massiver Förderung im Rahmen seiner „Made in China 2025“-Strategie schnell aufholen. Dazu nutzt China auch weiterhin die Strategie eines forcierten Technologietransfers, sei es durch Joint Ventures oder durch den Aufkauf innovativer europäischer Firmen (Matthes, 2020b). Es lässt sich nicht ausschließen, dass die Kombination dieser Entwicklungen in den Industrieländern zu Wohlfahrtsverlusten führt, zumindest wenn China seine Wettbewerbsverzerrungen nicht abbaut oder einer stärkeren multilateralen Regeldisziplin unterwirft (Matthes, 2020b).

Langjährige Versuche, China in der Welthandelsorganisation (WTO) oder in bilateralen Verhandlungen dazu zu bringen, haben bislang keinen wirklichen Fortschritt gebracht. Daher muss die EU – gemeinsam mit den USA – den Verhandlungsdruck auf China erhöhen.

Dazu sollten sich die EU und Deutschland in der Handels- und Investitionspolitik robuster aufstellen (Matthes, 2020c). Dazu gehören mehr Klagen im Rahmen der WTO und eine stärkere Nutzung bestehender Handelsschutzinstrumente, wie Antidumping- und Antisubventionsmaßnahmen.

Darüber hinaus muss der Instrumentenkasten der Schutzinstrumente erweitert werden. Vor allem ist ein Anti-Subventionsinstrument nötig, um Kampfpreisstrategien subventionierter chinesischer Firmen auf dem EU-Markt einhegen zu können. Hier besteht eine klare rechtliche Lücke bislang.

Schließlich sollte das so genannte International Procurement Instrument beschlossen werden, dem Deutschland auf europäischer Ebene bislang die Zustimmung verweigert hat. Damit würde es möglich, den Marktzugang bei öffentlichen Ausschreibungen für Drittländer mit geschlossenem Markt einschränken zu können. Es geht dabei nicht um Protektionismus, sondern um die Herstellung eines Level Playing Fields, also fairer Wettbewerbsbedingungen.

Eine solche Strategie hat freilich auch Nachteile, etwa höhere Preise, mehr Bürokratie oder den protektionistischen Missbrauch der Schutzinstrumente (Matthes, 2020c). Zudem drohen Vergeltungsmaßnahmen durch China.

Damit stellt sich die Frage, ob gerade Deutschland inzwischen nicht schon zu abhängig vom chinesischen Markt ist. Hohe Umsatzanteile einiger großer deutscher Firmen in China scheinen dies nahezulegen. Doch zunehmend wird der chinesische Markt durch Produktion vor Ort bedient. Zudem besteht ein Unterschied zwischen der Abhängigkeit einzelner Unternehmen und der deutschen Volkswirtschaft insgesamt.

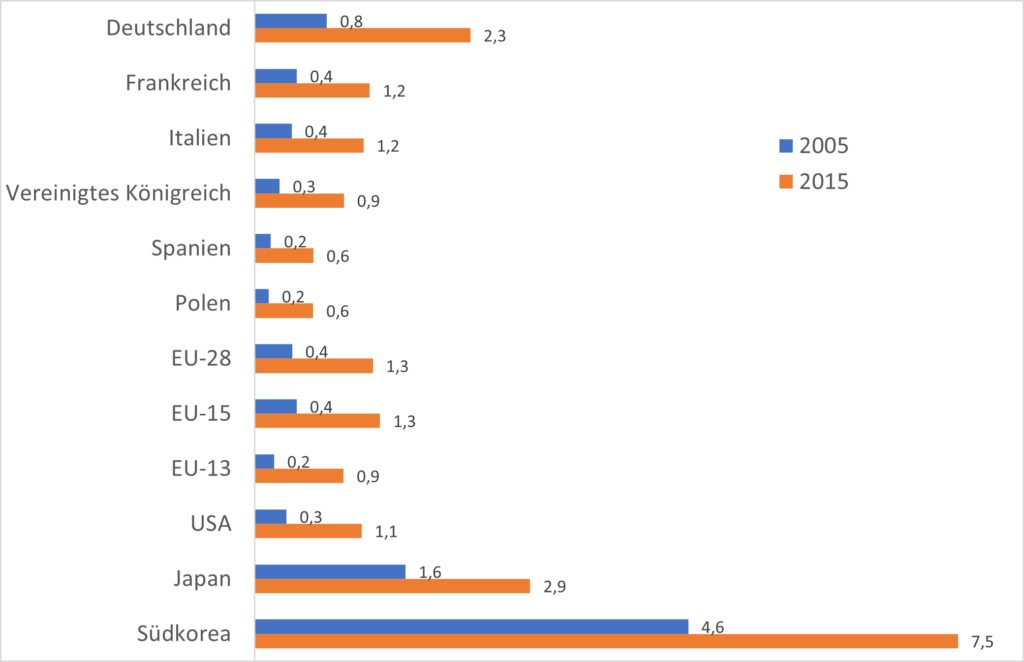

Abbildung: Beschäftigungsrelevanz der deutschen Exporte nach China