Zukunftsaufgaben ohne neue Schulden finanzierbar

Zusätzliche staatliche Investitionen von 60 Milliarden Euro pro Jahr sind unter Einhaltung der Schuldenbremse möglich. Dafür müsste die Politik entschlossen die Weichen für mehr Wirtschaftswachstum stellen und einen Teil der unnötigen oder sogar schädlichen Bürokratiekosten und Subventionen in den öffentlichen Haushalten eliminieren.

Immer wieder wird der deutschen Schuldenbremse vorgeworfen, notwendige Zukunftsinvestitionen zu behindern. Der zusätzliche Finanzbedarf für Klimaschutz, Bildung, Digitalisierung, Infrastruktur und nun auch Verteidigung sei so hoch, dass er ohne höhere Schulden oder Steuern nicht finanziert werden könne, so das Argument.

Dieser Gedankengang klingt dabei so plausibel, dass kaum jemand sich die Mühe macht, Finanzierungsalternativen zu prüfen. Zwar gibt es eine ganze Reihe von Studien, die den Bedarf für Zukunftsinvestitionen abschätzen, aber den möglichen Finanzierungsstrategien dann wenig Aufmerksamkeit schenken. Daraus resultiert die reichlich vorschnelle Schlussfolgerung, dass es ohne neue Schulden oder sogar höhere Steuern nicht geht.

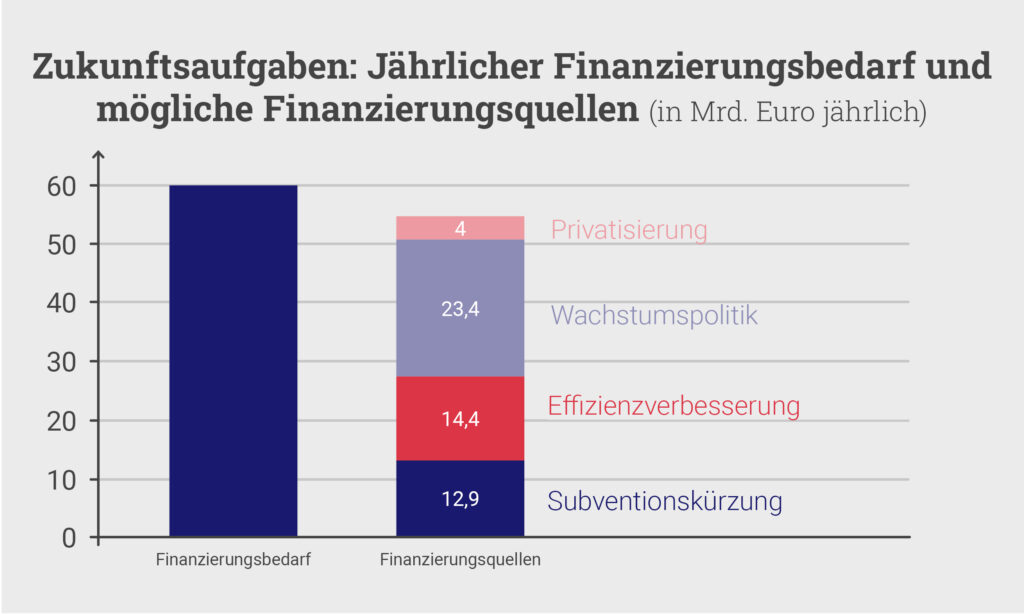

Es gibt ganz verschiedene denkbare Wege zur Finanzierung von Zukunftsinvestitionen jenseits der Neuverschuldung. Ein erster Ansatzpunkt sind Umschichtungen auf der Ausgabenseite. Natürlich kommt es hier darauf an, nicht vom Regen in die Traufe zu kommen und das Angebot an wichtigen öffentlichen Gütern und Leistungen zu reduzieren. Im Vordergrund sollte deshalb die Suche nach Einsparmöglichkeiten stehen, die sich auf Staatsausgaben beziehen, denen wenig oder kein gesamtgesellschaftlicher Nutzen gegenübersteht. Hier kommen zwei Stellschrauben in Betracht: erstens Subventionskürzungen und zweitens Einsparungen durch eine effizientere Produktionsweise im öffentlichen Sektor.

„Im Vordergrund sollte die Suche nach Einsparmöglichkeiten stehen, die sich auf Staatsausgaben beziehen, denen wenig oder kein gesamtgesellschaftlicher Nutzen gegenübersteht.“

Ein weiterer Ansatzpunkt wird in der politischen Debatte sehr oft übersehen, weil Nicht-Ökonomen dem Zusammenhang zwischen Wirtschaftswachstum und Steuereinnahmen zu wenig Aufmerksamkeit schenken. In dieser statischen Welt kann man höhere Steuereinnahmen nur durch höhere Steuersätze erzielen. Die reale Welt ist nicht statisch, daher gibt es einen viel besseren Weg, nämlich über eine Politik zur Steigerung des Wirtschaftswachstums.

Ein dritter Ansatzpunkt besteht schließlich darin, Einnahmen durch den Verkauf von staatlichen Aktiva zu erzielen. Privatisierungen werden regelmäßig als „Verkauf von Tafelsilber“ kritisiert. An diesem Bild ist richtig, dass es sich bei dieser Finanzierungsart um Einmal-Operationen handelt, während eine Subventionskürzung einen dauerhaften jährlichen Finanzierungsbeitrag erbringt. Wenn die Erlöse aus einer Privatisierung aber genutzt werden, um Zukunftsaufgaben zu finanzieren und beispielsweise Humankapital zu stärken oder die Infrastruktur zu verbessern, ist die Tafelsilber-Analogie irreführend. Es würde dann ja ein Vermögensgegenstand (zum Beispiel Unternehmensanteile) eingesetzt, um ein anderes Kapitalgut (zum Beispiel ein besseres Straßennetz) zu erwerben. Ein solcher Tausch kann sehr wohl gesamtgesellschaftlich nützlich und sinnvoll sein.

Finanzierungsstrategien

So schlüssig all diese Finanzierungswege in der Theorie klingen, so geht es hier letztlich um eine quantitative Frage. Würden die skizzierten Wege ausreichen, den realistischen zusätzlichen Finanzierungsbedarf für den Bundeshaushalt abzudecken? Quantitative Abschätzungen, die sehr vorsichtig angesetzt sind und die Ergiebigkeit der genannten Finanzierungsstrategien eher niedrig ansetzen, ergeben folgendes Bild: