Was bleibt, was ändert sich: Wie die Pandemie die Dienstleistungsbranche verändert hat

Während der Corona-Pandemie konsumierten die Deutschen mehr Güter, da viele Dienstleistungen aufgrund von Lockdowns und Beschränkungen nicht erbracht werden konnten. Viele Ökonomen waren skeptisch, wie persistent diese Entwicklung sei. Aktuelle Daten zeigen, dass die Deutschen zwar wieder mehr Geld für Dienstleistungen ausgeben, es aber deutliche sektorale Unterschiede gibt. Während Transportdienstleistungen boomen, bleiben Gastgewerbe und Kulturindustrie hinter den Erwartungen zurück. – Ein Überblick.

Die Corona-Pandemie war Schauplatz einiger unerwarteter, mitunter seltsamer wirtschaftlicher Entwicklungen. Ausverkaufte Nudeln und Hefepäckchen, die Wiederauferstehung des QR-Codes und die steigende Tendenz hin zum Homeoffice.

Eine deutlich weniger beachtete, aber nicht minder wichtige Entwicklung ist der massive Umschwung des Konsumverhaltens der Deutschen von Dienstleistungen hin zu Gütern. Seit den 1970er-Jahren spricht man in vielen westlichen Ländern vom Aufschwung der „Dienstleistungsgesellschaft“, in der Arbeitsplätze und Umsatz von Industrie und Landwirtschaft in den Dienstleistungssektor wandern. Als Ergebnis dieses langjährigen Trends stiegen die Ausgaben für Dienstleistungen relativ zu denen für Gütern kontinuierlich.

Die Corona-Pandemie und die damit verbundenen Lockdowns haben diese Entwicklung allerdings ordentlich durcheinandergewirbelt. Viele nicht essenzielle Dienstleistungen konnten aufgrund der Lockdowns nicht erbracht werden und wurden deshalb mit Güterkonsum substituiert. Stellen wir uns einen Opern-Aficionado vor, der vor der Pandemie zweimal im Monat in die Oper gegangen ist. Während des ersten Lockdowns im Frühjahr 2020 hat er sich möglicherweise gedacht, dass er nun eben ein paar Monate auf den Opernbesuch verzichten müsse. Das Geld, das er normalerweise für Opernkarten ausgegeben hätte, sparte er lieber, um vielleicht nach dem Lockdown häufiger in die Oper zu gehen. Der Ökonom nennt ein solches Verhalten intertemporale Substitution. Der Konsument schiebt sein reguläres Konsumverhalten einfach zeitlich nach hinten.

„Ein Abgesang auf die Dienstleistungsgesellschaft wäre auf Basis der aktuellen Datenlage verfrüht.“

In der Folge der langen Lockdowns und der nur langsamen Aufnahme des regulären Betriebs (für eine Oper muss man für gewöhnlich auch proben) vermisst er die Oper jedoch so sehr, dass er sich ein professionelles Home-Setup kauft. Einen ordentlichen Fernseher mit Belichtungs- und Soundsystem zum Beispiel, damit er die Opern auch im Home-TV live übertragen kann. Dazu vielleicht noch eine gut ausgestattete Minibar, damit er auch auf den Drink in der Pause nicht verzichten muss. In diesem Falle hätte unser Opern-Enthusiast seinen Konsum von Dienstleistungen hin zu Gütern verlagert. Aus den Operntickets wurden Güter.

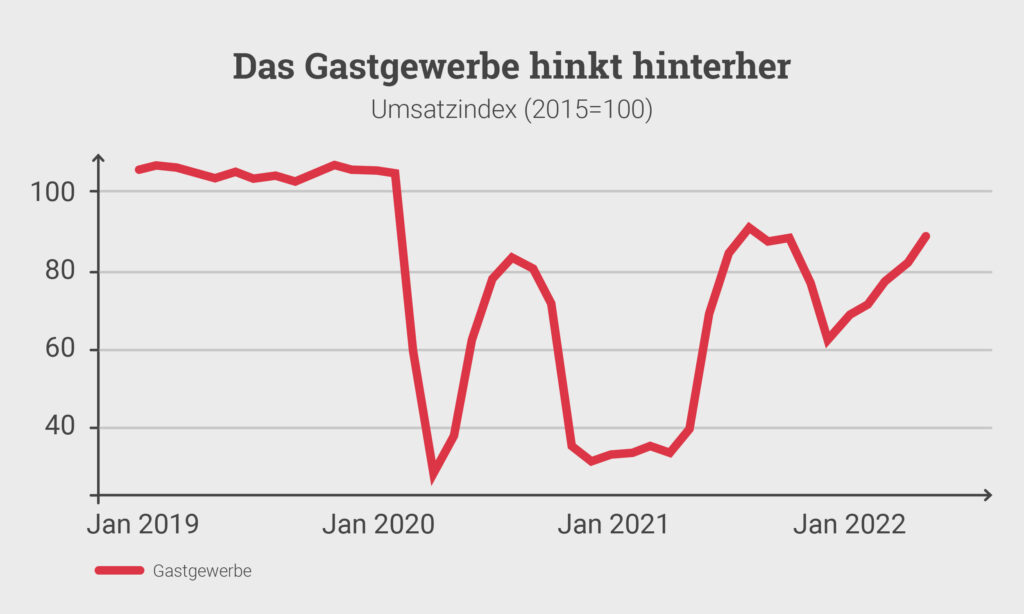

Theoretisch kann man eine solche Verschiebung mit einem Keynesianischen Angebotsschock erklären. Also ein negativer Angebotsschock, der gleichzeitig die gesamtwirtschaftliche Nachfrage in einigen Sektoren so stark negativ schockt, dass das Produktionspotenzial langfristig unterhalb des Ausgangsniveaus sinkt. Ein solcher Schock beschränkt sich natürlich nicht nur auf Opern. Vielmehr könnten auch Gastgewerbe, Freizeitstätten und Informationsdienstleistungen negativ von solchen keynesianischen Angebotsschocks betroffen sein.

Die Frage ist nun, wie persistent die Transformation der Konsumverhalten tatsächlich ist. Werden die Theater und Opernhäuser vielleicht dauerhaft nur noch halb voll sein? Immerhin hat unser Opern-Aficionado eine große Summe für ein gutes Home-Setup ausgegeben, das nun keinesfalls verstauben soll. Auch die Angst vor einer möglichen COVID-19-Infektion dürfte viele Menschen davon abhalten, Dienstleistungen wahrzunehmen. Konzerte und Theaterbesuche können leicht zu Superspreader-Events werden, weshalb die Nachfrage nach solchen Dienstleistungen gerade bei älteren Menschen persistent geringer als noch vor der Pandemie sein dürfte. Es besteht also Grund zu der Annahme, dass der jahrelange Anstieg der Ausgaben für Dienstleistungen, auch außerhalb des Kulturbetriebs, erst einmal ausgebremst ist.

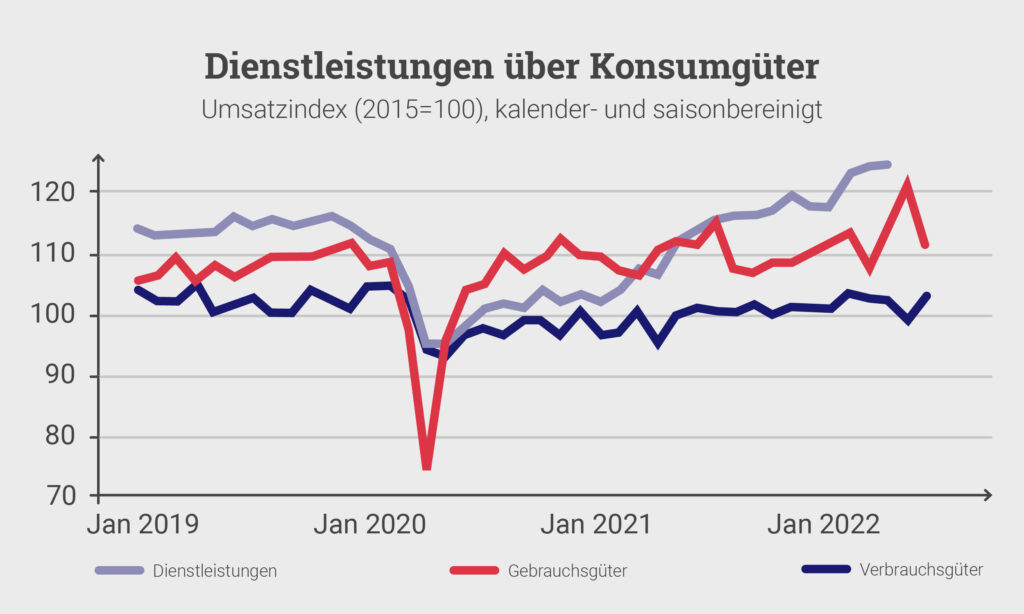

In Deutschland scheint allerdings dieser Effekt auf den ersten Blick nicht sonderlich persistent zu sein, wie Abbildung 1 unten darlegt. Nicht einmal in den Lockdown-Monaten des ersten Quartals 2020 lag der Umsatzindex der Dienstleistungsbranche unterhalb der jeweiligen Güterpreisindizes. Hierzu ist anzumerken, dass einerseits nicht nur Haushalte, sondern auch Unternehmen Dienstleistungen aus dem Dienstleistungsindex nachfragen. Insbesondere Beratungs-, Transport-, und IT-Dienstleistungen werden häufig von Unternehmen in Anspruch genommen – und diese konnten auch größtenteils während des Lockdowns erbracht werden. Seitdem ist der Umsatz der Dienstleistungsbranche wieder stärker angestiegen als in der Konsumgüterbranche. Der Umsatzindex für Dienstleistungen lag im Mai bei 124,6 Indexpunkten, während der Umsatzindex für Gebrauchsgüter 111 Punkte und für Verbrauchsgüter 102,9 Indexpunkte im Juni 2022 betrug.

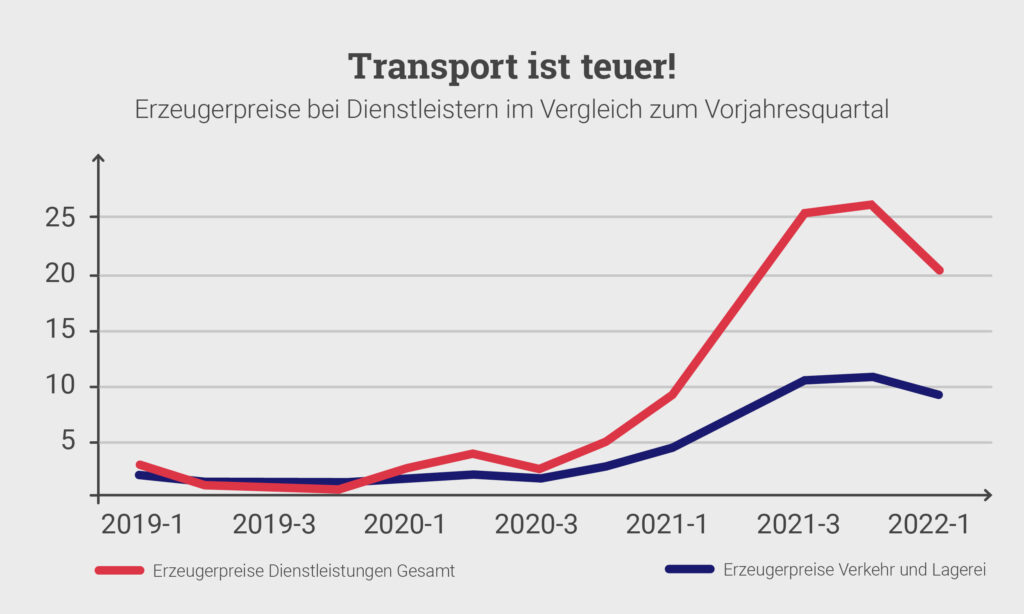

Das hat auch Auswirkungen auf die Inflation, da insbesondere die Preise für Konsumgüter aufgrund der starken Nachfrage in den Pandemiemonaten und der gleichzeitig auftretenden Lieferkettenprobleme stark gestiegen sind. Ein signifikanter Rückgang der Inflation durch eine Renormalisierung der Konsumverhalten ist jedoch nicht zu erwarten, da auch die Preise im Dienstleistungssektor aufgrund von Personalmangel und höheren Löhnen gestiegen sind.