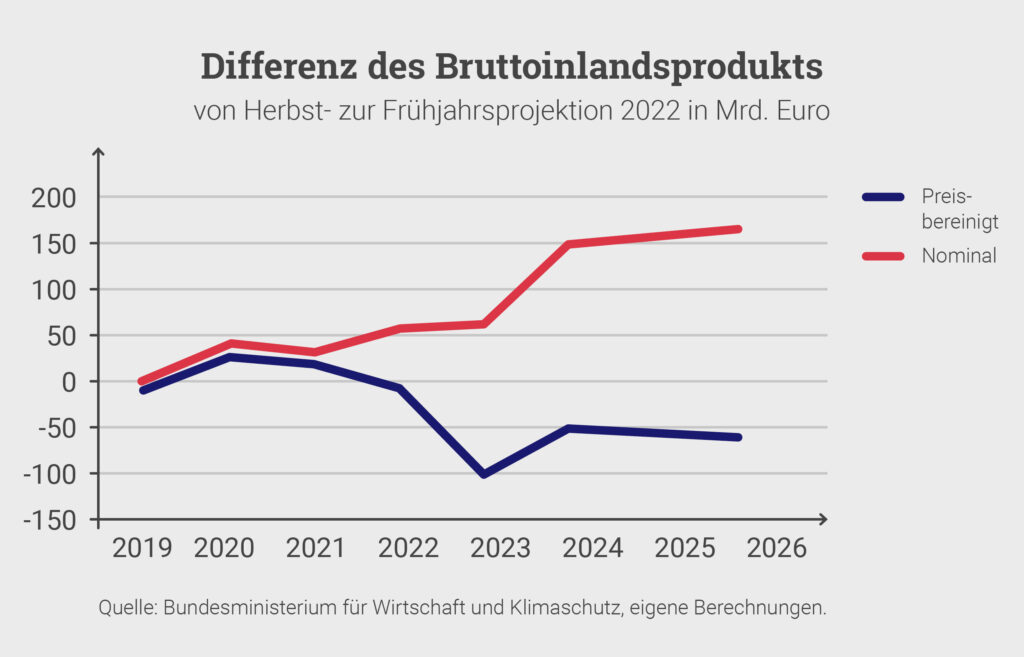

Natürlich ist die Prognose von großer Unsicherheit begleitet – doch bilden die Zahlen nun die Grundlage für die Haushaltsberatungen des Bundes und wohl auch in einigen Ländern. Für das Ermessen möglicher Ausgabenspielräume unter der Schuldenbremse ist allerdings zusätzlich die Konjunkturbereinigung zu berücksichtigen. Und hier dominiert nun die Einschätzung der Aktivität und nicht der nominalen Größen. Die sogenannte Produktionslücke, auf der der Bund die Konjunkturbereinigung des Haushalts basiert, wird für das Jahr 2023 nun negativ eingeschätzt, was laut Maßgabe der Schuldenbremse eine zusätzliche Kreditaufnahme rechtfertigt. Anstatt aus konjunkturellen Gründen im Jahr die Nettokreditaufnahme um 2,9 Mrd. Euro zu reduzieren, dürfen nun in Reaktion auf die Rezession zusätzlich 15,3 Mrd. Euro Kredite aufgenommen werden.

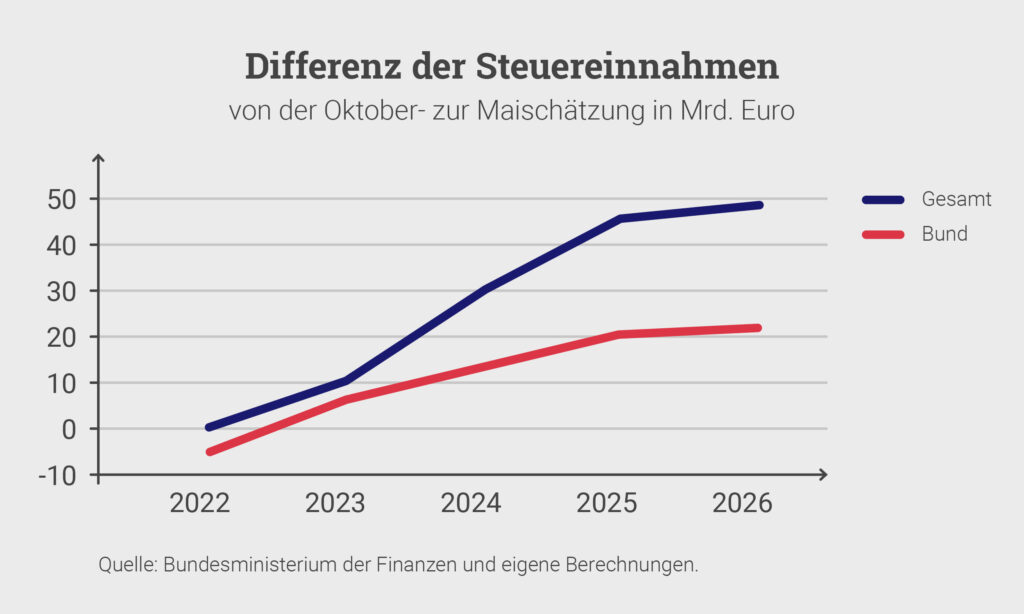

Steuerschätzung und Potenzialschätzung zusammen liefern somit dem Bund im Herbst fast 30 Mrd. Euro mehr Spielraum unter der Schuldenbremse als im Frühjahr erwartet. Davon sind allerdings bereits 8,5 Mrd. Euro durch beschlossene Steuerrechtsänderungen vergeben, und weitere Steuerrechtsänderungen im Milliardenbereich, wie z.B. das Inflationsausgleichsgesetz, stehen an. Hinzu kommen diverse zusätzliche Ausgaben, die mit den diversen Entlastungspaketen auf den Weg gebracht wurden.

Unterm Strich bieten die Ergebnisse der Herbstprojektion und der Oktobersteuerschätzung somit für den Bund zwar nicht die Möglichkeit, zusätzlich umfangreiche Mehrausgaben auf den Weg zu bringen, doch dürfte das Einhalten der Schuldenbremse 2023 mit den nun vorliegenden Zahlen leichter fallen und sehr wahrscheinlich werden, da im Vergleich zu bestehenden Planungen kaum noch Anpassungsdruck besteht. Dass dies freilich nur möglich wird, weil die Gaspreisbremse mittels eines noch im Jahr 2022, in dem die Notlage gilt, zu befüllenden Sondervermögens und damit nicht aus Mitteln des Kernhaushalts 2023 finanziert wird, sollte ebenso erwähnt werden, wie die fast 50 Mrd. Euro Rücklagen sowie die Mittel der bereits bestehenden Sondervermögen (z.B. Klima- und Transformationsfonds und Bundeswehr), die dem Bund für das kommende Jahr zur Verfügung stehen.

Die Freude über die revidierten Einnahmeerwartungen (und die Revision der Konjunkturkomponente) ist bei den Ländern hingegen nicht bei allen gleichermaßen vorhanden. Es kommt hier sehr auf die Details der Haushaltsplanung und Konjunkturbereinigung an, die von Land zu Land verschieden sind. Einige Länder fixieren die „strukturellen“ Steuereinnahmen für das kommende Haushaltsjahr bereits im Frühjahr. Sollten die Einnahmen in den folgenden Schätzungen anders eingeschätzt werden oder sich im Vollzug anders ergeben, wird dies als Folge konjunktureller Schwankungen angesehen. Mindereinnahmen unterhalb des „strukturellen“ Pfads dürfen dann per Kredit ausgeglichen werden, Mehreinnahmen hingegen müssen einbehalten werden. Die frühe Festlegung soll die Planbarkeit erhöhen, doch führt es aktuell dazu, dass diese Länder nichts von den zusätzlich in Aussicht gestellten Einnahmen im Jahr 2023 ausgeben dürfen. Effekte von Steuerrechtsänderungen werden hingegen typischerweise angerechnet. Somit haben sich mit den neuen Steuervorhaben die Einnahmeperspektiven merklich verschlechtert.

Einige Länder führen allerdings gar kein Konjunkturbereinigungsverfahren durch oder überlegen, von bisherigen Verfahren angesichts der aktuellen Revision abzuweichen. Insgesamt erklärt dies aber vielleicht, warum diverse Länder derzeit über eine mögliche Notlage für das Jahr 2023 diskutieren, während der Bund zur Schuldenbremse im Regelbetrieb zurückkehren möchte.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.