Sondervermögen abbauen und Haushaltsklarheit schaffen

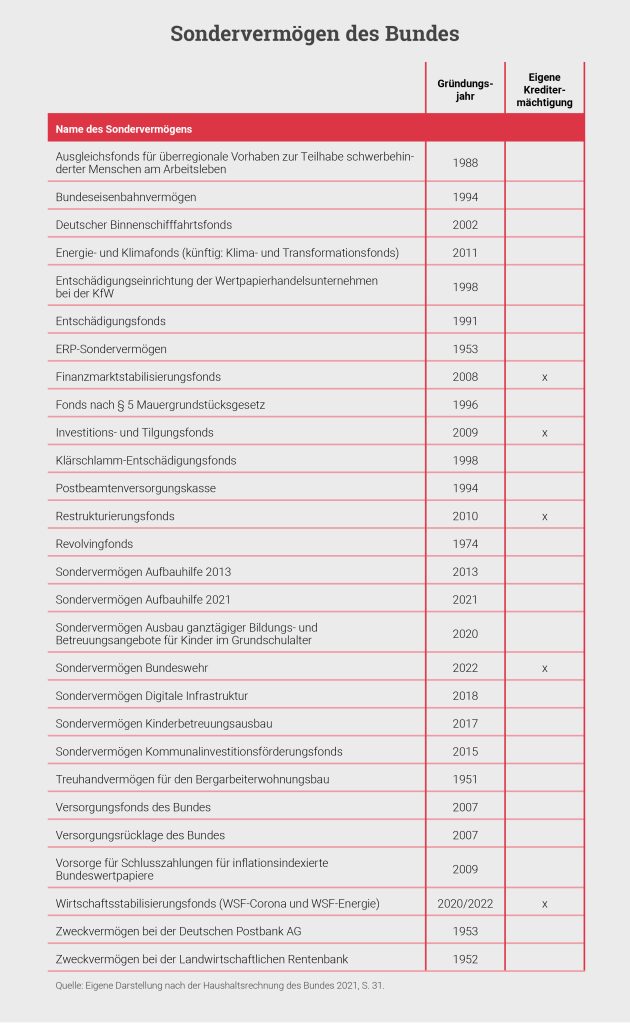

Während der Corona-Pandemie haben sowohl der Bund als auch einige Länder das Aussetzen der Schuldenbremse genutzt, um Notlagenkredite in Sondervermögen zu parken. Dadurch wurden allein auf Bundesebene für künftige Jahre Defizitspielräume von 10 Prozent des BIP geschaffen. Damit wird nicht nur die Bindungswirkung der Schuldenbremse ad absurdum geführt, sondern es besteht zudem die Gefahr, dass dieses Geld für Vorhaben genutzt wird, die in keinem Zusammenhang mit den Folgen der Corona-Pandemie stehen. Insgesamt gibt es mittlerweile 28 solcher Sondervermögen. Höchste Zeit, Maß und Mitte wiederzufinden.

Die Erfahrungen der Vergangenheit zeigen, dass Sondervermögen vor allem in Krisenzeiten eine herausragende Rolle spielen.

Eine Analyse der derzeit bestehenden, insgesamt 28 – mehr oder minder – aktiven Sondervermögen offenbart insbesondere zwei Begründungsmuster ihrer Schaffung: Zum einen bezwecken einige Sondervermögen, wie beispielsweise der Klima- und Transformationsfonds (KTF), die Finanzierung struktureller Anpassungen, die von bundesweiter Tragweite sind. Zum anderen werden Sondervermögen aber auch zur kurzfristigen Abfederung von (wirtschaftlichen) Krisen verwendet. So zum Beispiel die Sondervermögen „Aufbauhilfe 2013“ und „Aufbauhilfe 2021“ zur Finanzierung der Folgen der Flutkatastrophen oder aber die Sondervermögen zur Stabilisierung der Wirtschaft im Rahmen der Finanzkrise 2009 bzw. der Corona-Pandemie sowie infolge der Energiekrise.

Besonders in den letzten 12 Jahren seit der Finanzkrise lässt sich ein fragwürdiger Trend der Verschränkung von großen Krisen mit Ausnahmebudgets über Sondervermögen ausmachen.

„Sondervermögen werden zunehmend als Kreditspeicher missbraucht.“

Ein ähnlicher Trend zeichnet sich auf Landesebene ab. Jüngstes Beispiel: Das Land Berlin liebäugelt offenbar mit der Gründung neuer Sondervermögen zur Finanzierung der Transformation in die Klimaneutralität. Das Heikle daran: Die Ausgaben sollen perspektivisch über die vorhergehende Erklärung einer Notsituation durch neue Schulden finanziert werden.

Hier offenbart sich ein weiterer Trend: Sondervermögen werden zunehmend als Kreditspeicher missbraucht. Schon während der Corona-Pandemie haben sowohl der Bund als auch einige Länder das Aussetzen der Schuldenbremse genutzt, um Notlagenkredite in Sondervermögen zu parken. Dadurch wurden allein auf Bundesebene für künftige Jahre Defizitspielräume von ca. 10 Prozent des BIP geschaffen. Damit wird nicht nur die Bindungswirkung der Schuldenbremse ad absurdum geführt, sondern es besteht zudem die Gefahr, dass dieses Geld für Vorhaben genutzt wird, die in keinem Zusammenhang mit den Folgen der Corona-Pandemie stehen. Es zeigt sich auch: Der Begriff „Sondervermögen“ ist allzu oft ein Euphemismus, da es sich in erster Linie um neue Schulden, Kreditermächtigungen oder Ausgabenposten handelt.

Echte und unechte Sondervermögen

Grundsätzlich gibt es zwei Arten von Sondervermögen: echte und unechte Sondervermögen. Der wesentliche Unterschied bezieht sich auf die Fähigkeit der Mittelaufnahme.

(1) Echte Sondervermögen verfügen über eine eigene Kreditermächtigung.

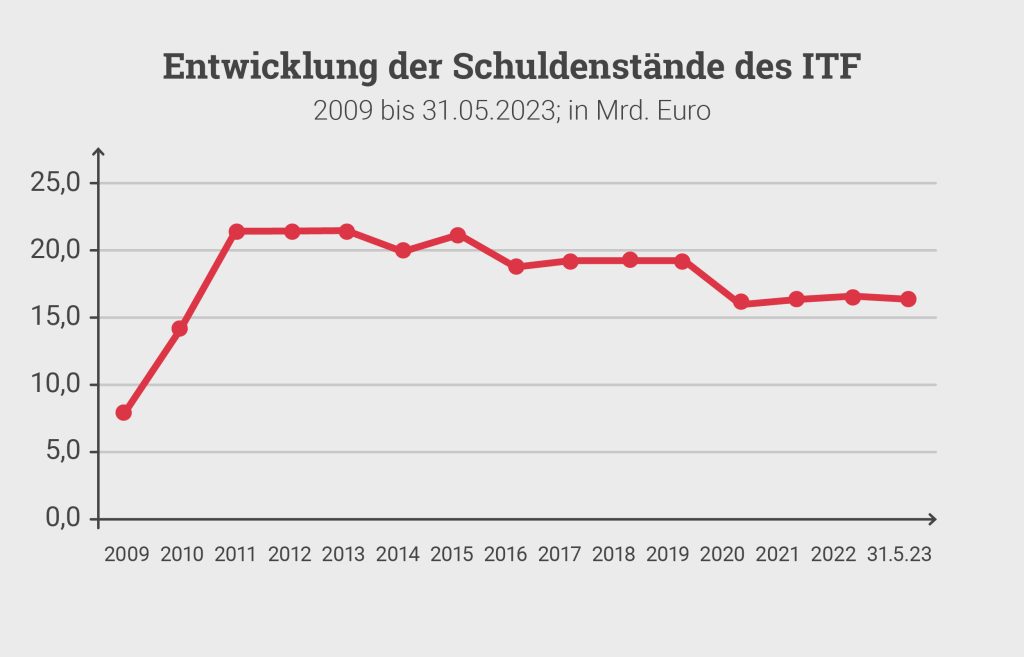

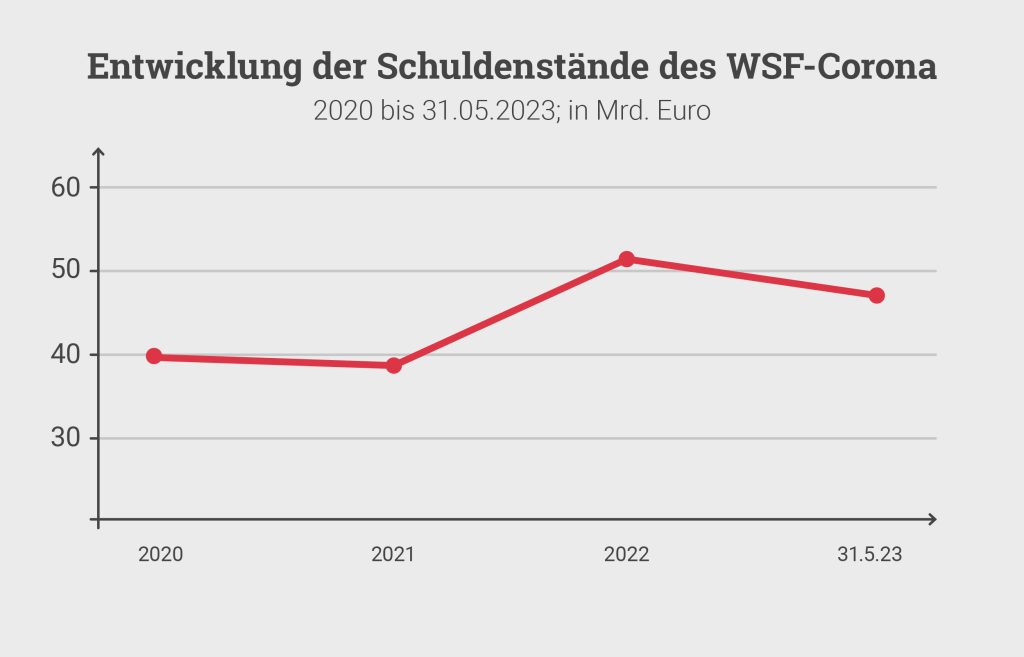

Damit sind sie in der Lage, eigene Mittel am Kapitalmarkt zur Finanzierung ihrer Vorhaben aufzunehmen, sich also de facto selbst zu verschulden. Sie sind in diesem Sinn nicht abhängig von Zuführungen aus dem Kernhaushalt, sondern erlangen ihre Mittel über die Emission von (Bundes-)Wertpapieren. Allerdings haftet am Ende der Kernhaushalt für diese Schulden. Die Finanzierungskosten haben sie wiederum mithilfe ihrer eigenen Mittel zu tragen. Derzeit existieren vier aktive echte Sondervermögen: Finanzmarktstabilisierungsfonds (FMS), Investitions- und Tilgungsfonds (ITF), Wirtschaftsstabilisierungsfonds (WSF) und das Bundeswehr-Sondervermögen. Der Restrukturierungsfonds ist derzeit nicht mehr aktiv.

(2) Unechte Sondervermögen verfügen über keine eigene Kreditermächtigung.

Sie werden vom Bundeshaushalt direkt bezuschusst bzw. finanzieren sich über eigene Einnahmen. Auch können aus ihnen Entnahmen zugunsten des Bundeshaushalts getätigt werden. Das bedeutet aber auch, dass ihre Ausgaben auch mit Schulden aus dem Bundeshaushalt finanziert werden können, wie die verfassungsrechtlich fragwürdige Befüllung des KTF mit Notlagenschulden der Corona-Pandemie.

Sondervermögen als Instrument der Verschleierung

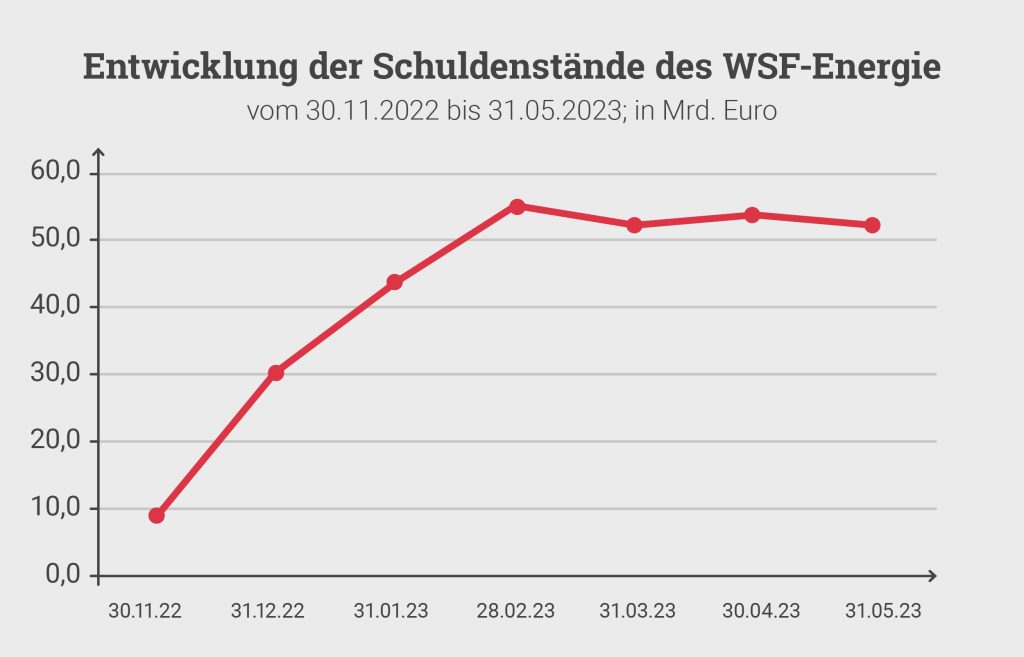

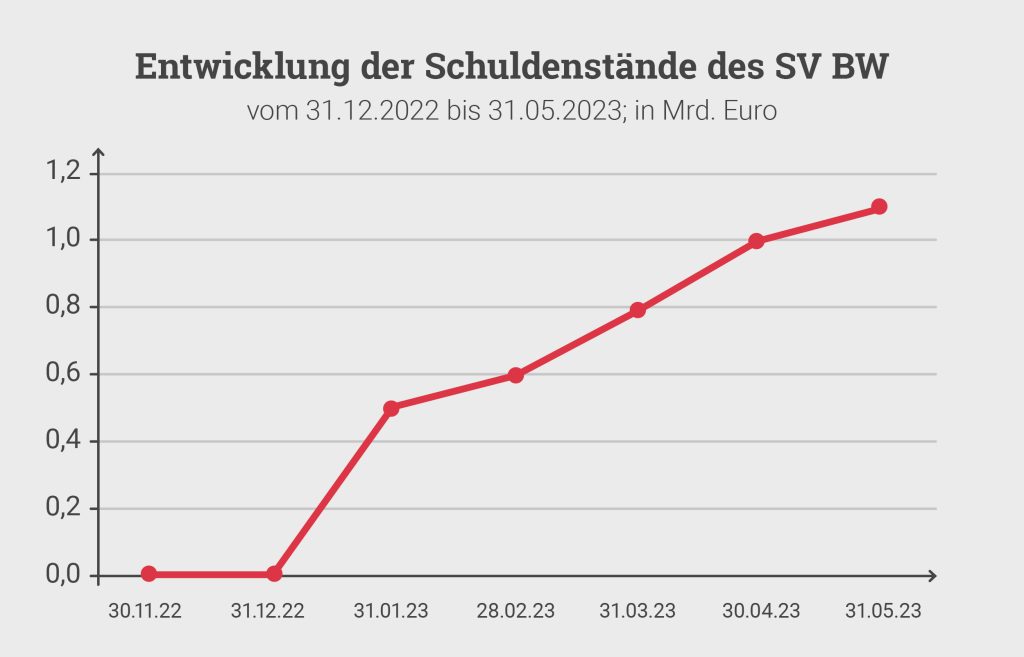

Welche Fallstricke sich zulasten einer soliden und transparenten Haushaltspolitik hinter Sondervermögen verbergen, soll anhand von drei gegenwärtig besonders relevanten Beispielen verdeutlicht werden: dem Investitions- und Tilgungsfonds (ITF), dem reaktivierten Wirtschaftsstabilisierungsfonds (WSF) und dem Bundeswehr-Sondervermögen (SV-BW).

Abbildung 1: Der Investitions- und Tilgungsfonds (ITF)