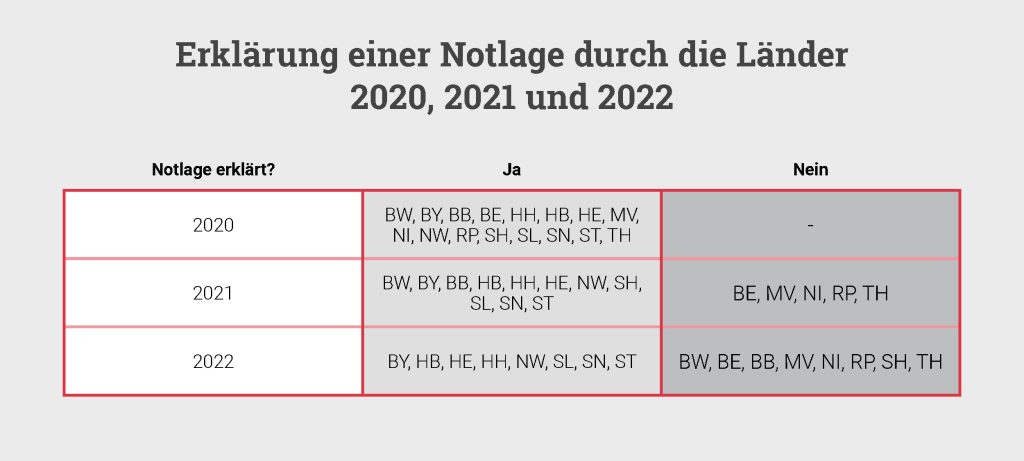

Die Tatsache, dass die Länder im Jahr 2020 einheitlich, ab 2021 jedoch uneinheitlich bezüglich der Erklärung der Notlage vorgegangen sind, deutet auch auf den unterschiedlichen praktischen Vollzug der Ausnahmeregelung auf Länderebene hin. So haben einige Länder die Möglichkeit zur notlagenbedingten Kreditaufnahme 2020 genutzt, um insbesondere zum Teil eigens dafür geschaffene Sondervermögen mit großen Volumina zu füllen und sich damit finanzielle Spielräume für fortfolgende Jahre zu sichern. Die Nettokreditaufnahme der Kernhaushalte der Ländergesamtheit war im Jahr 2020 höher als ihr Finanzierungsdefizit. Dies deutet nach Wolfgang Förster auf verfassungsrechtlich nicht unproblematische „Vorratskreditaufnahme[n]“ (2022: 84) in einigen Ländern für das Jahr 2021 ff. hin. Im Jahr 2022 sind weitere Länder dazu übergegangen, von einer wiederholten Erklärung der Notlage abzusehen.

Wirken Schuldenbremsen auch in der Notlage?

Aufgrund des strikten Verbots einer strukturellen Neuverschuldung sind die Länderschuldenbremsen bereits qua Regel enger gefasst als die Bundesregel. Bezogen auf die hier behandelten Ausnahmeregelungen führt das dazu, dass die Länder grundsätzlich ihre aufgenommenen Notlagenkredite tatsächlich zurückführen müssen. Der Bund hingegen simuliert lediglich eine Tilgung, indem er innerhalb des Tilgungszeitraums den erlaubten Rahmen zur Nettokreditaufnahme um den Tilgungsbetrag vermindert.

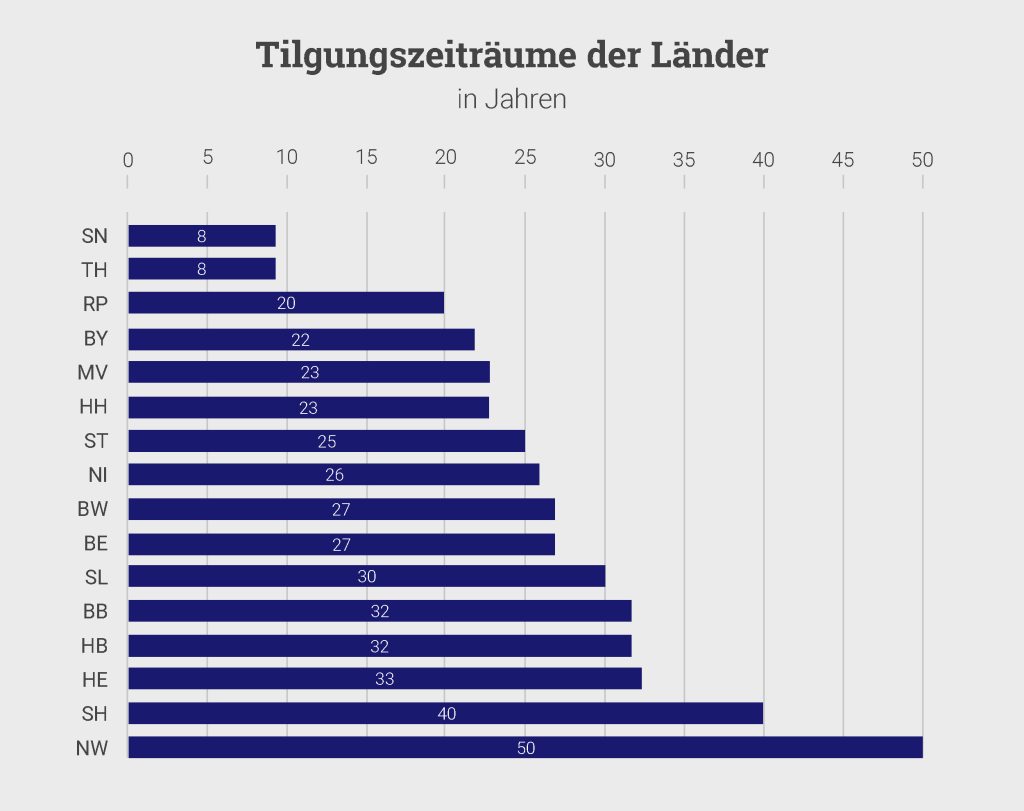

Allerdings hat die Analyse auch gezeigt, dass einige Länder infolge der Streckung von Tilgungszeiträumen teilweise weit über einen Generationenabstand hinaus und durch die Bevorratung von Notlagenkrediten Wege gefunden haben, die Wirksamkeit der Schuldenbremse in Teilen einzuschränken. Deshalb sollte die Tilgungsdauer zum Wohle der Generationengerechtigkeit auf maximal 30 Jahre begrenzt werden.

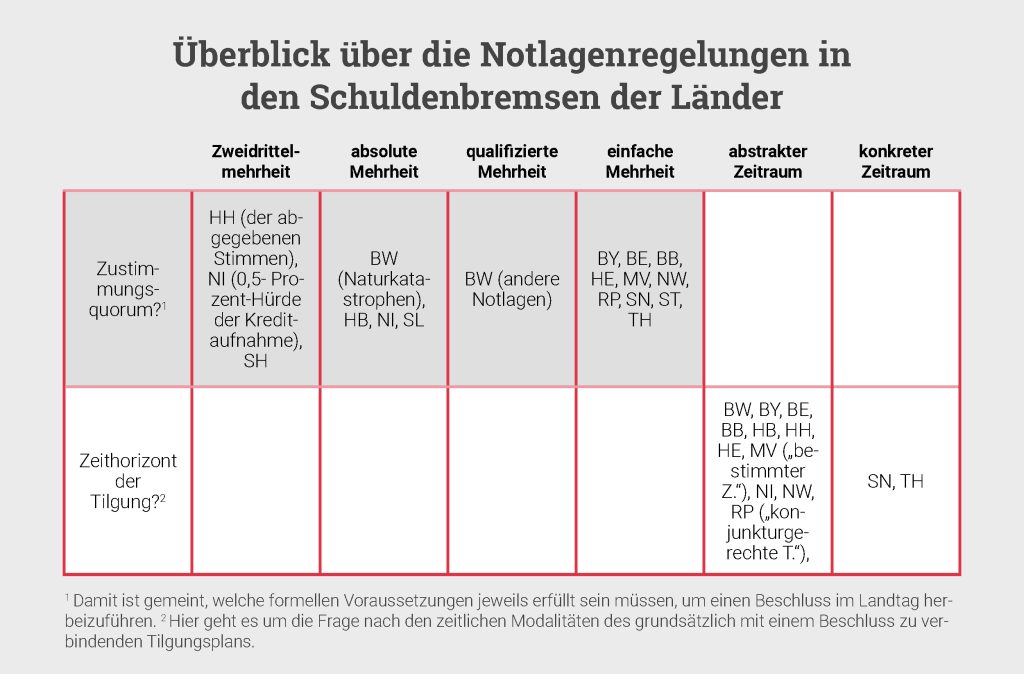

Hinsichtlich der Zustimmungsquoren zur Herbeiführung eines erfolgreichen Notlagenbeschlusses herrscht eine babylonische Sprachverwirrung. Eine vereinheitlichte Verschärfung der Quoren auf die Zweidrittelmehrheit wie aktuell in Schleswig-Holstein würde künftig verhindern, dass die Erklärung der Notsituation durch allzu laxe Mehrheitsbestimmungen zur fiskalischen Flankierung von Regierungsprogrammen missbraucht wird.

Insgesamt zeigen die haushaltspolitischen Erfahrungen der letzten Jahre, dass es auch mit und gerade aufgrund der Schuldenbremse möglich ist, angemessen auf derartige Ausnahmesituationen reagieren zu können. Erst der Abbaupfad, der im Vorfeld der Krisen bereits mit ihr beschritten wurde, hat überhaupt entsprechende Gestaltungsspielräume geschaffen. Während sowie nach der Krise verhindert die Schuldenbremse, dass überbordende Kreditaufnahmen die Stabilität der Staatsfinanzen beeinträchtigen. Gleichwohl enthält die bisherige Praxis weitere Potenziale, die Schuldenbremse effektiver zu gestalten und die Regelbindung der Haushaltspolitik damit gerade im Nachklang von Krisen zu stärken. Das Gelegenheitsfenster dafür steht jetzt offen und sollte genutzt werden, um für künftige Krisen gewappnet zu sein.

Dieser Blogpost basiert auf der Studie „Die Notlagenregelungen in den Schuldenbremsen der Länder – eine Bestandsaufnahme“.

Literatur

Barbaro, Salvatore. 2022. „Die schleichende Aushöhlung der Schuldenbremse: Die Tilgungspläne des Bundes und der Länder.“ in: Martin Junkernheinrich/Stefan Korioth/Thomas Lenk/Henrik Scheller/Matthias Woisin (Hg.). Jahrbuch für öffentliche Finanzen 02/2022. Stuttgart: Berliner Wissenschafts-Verlag: 73–86.

Buscher, Daniel/Alexander Flachs/Wolfgang Förster/Ariane Gase/Dirk Hengstenberg/Thomas Herold/Anke Hoestermann/Maike Kilian/Enrico Krönert/Corinna Manig/Barbara Meyer/Torsten Mietko/Christian Pfeil/Ulf Meyer-Rix/Beate Schirwitz/Birgitta Schönefeld/Anja Ranscht-Ostwald/Christian Thater/Matthias Woisin. 2022. Länderfinanzbericht 2021. In: Junkernheinrich, Martin/Stefan Korioth/Thomas Lenk/Henrik Scheller/Matthias Woisin (Hg.). Jahrbuch für öffentliche Finanzen 01/2022. Stuttgart: Berliner Wissenschafts-Verlag: 13-266.

Förster, Wolfgang. 2022. Vergleichende Übersichten von 2008 bis 2021. In: Junkernheinrich, Martin/Stefan Korioth/Thomas Lenk/Henrik Scheller/Matthias Woisin (Hg.). Jahrbuch für öffentliche Finanzen 01/2022. Stuttgart: Berliner Wissenschafts-Verlag: 75-96.

Landtag von Baden-Württemberg. 2020. Protokoll der 111. Sitzung. Pl.pr. 16/111. Stuttgart: Landtag von Baden-Württemberg. https://www.landtag-bw.de/files/live/sites/LTBW/files/dokumente/WP16/Plp/16_0111_06022020.pdf. Zugriff am 22.03.2023.

Fußnoten

[1] Das Haushaltsvolumen 2021 betrug rd. 35,9 Mrd. Euro. Angenommen Niedersachsen hätte auch für 2022 die Notlage erklärt und also geplant, Notlagenkredite aufzunehmen, so wäre bei einer Kreditaufnahme von mehr als 179,5 Mio. Euro die Zweidrittelmehrheit erforderlich gewesen.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.