Konsequenzen der Abschaffung der Steuerklassenwahl III/V bei Ehepaaren

Die Ampel-Koalition will die Steuerklassenkombination III/V für Verheiratete oder Verpartnerte abschaffen. Weil die Vorteile des Splitting-Effekts vollständig dem oder der mit dem höheren Einkommen zugutekommen. Das kann den Anreiz für den Zweitverdiener reduzieren, mehr zu arbeiten. – Eine Aufklärung.

Wie wirken sich die unterschiedlichen Steuerklassen auf Ehepaare beziehungsweise Partner aus? Jetzt einfach mit dem neu entwickelten INSM-Steuerrechner ausrechnen lassen. Hier geht’s zum Rechner!

Im Rahmen der Veranlagung zur Einkommensteuer können verheiratete Paare und Paare in einer eingetragenen Partnerschaft die gemeinsame Veranlagung und somit das sogenannte „Ehegattensplitting“ wählen. Dabei wird beiden Partnern die Hälfte des gemeinsamen Einkommens zugerechnet, was im Falle von Einkommensunterschieden zwischen den Partnern zu einer Steuerersparnis gegenüber der Alleinveranlagung führt. Der Grund liegt im progressiven Steuertarif, dessen Steuersätze mit dem Einkommen steigen. Durch die gleichmäßige Verteilung des gemeinsamen Einkommens auf beide Partner wird die Steuerprogression verringert.

Bei der Lohnsteuer, die eine monatliche Vorabzahlung auf die Einkommensteuer darstellt, kann der Effekt des Ehegattensplittings berücksichtigt werden. Ab dem Zeitpunkt der Eheschließung sind beide Partner in der Steuerklasse IV. Diese wirkt beim monatlichen Steuerabzug wie Steuerklasse I der Alleinveranlagten. Das heißt jedoch, dass das Paar zunächst bei unterschiedlichen Einkommen der Partner zu viele Steuern bezahlt, da der Splittingeffekt nicht berücksichtigt wird. Erst nach Abgabe einer gemeinsamen Steuererklärung nach Ablauf des Steuerjahres bekommt das Paar den Splittingeffekt vom Finanzamt erstattet. Der Nachteil dieser Steuerklassenkombination ist also, dass die monatlichen Nettoeinkommen niedriger liegen, als diese eigentlich sein müssten. Dies hat nicht nur einen negativen Liquiditätseffekt zur Folge, sondern kann auch Nachteile bei der Berechnung von Lohnersatzleistungen wie Arbeitslosengeld I und Elterngeld bedeuten.

„Politische Brisanz bekommt dieser Mechanismus besonders, weil in der günstigen Steuerklasse III von den über zehn Millionen Personen acht Millionen Männer sind.“

Die bisher am häufigsten favorisierte Steuerklassenkombination bei Verheirateten oder Verpartnerten ist die III/V. In Steuerklasse III wird so gerechnet, als ob das Einkommen des Partners gleich null beträgt. Somit kommt der gesamte Splittingeffekt beim Partner in Steuerklasse III zum Tragen und reduziert entsprechend dessen Steuerlast. Über zehn Millionen Personen befanden sich im Jahr 2017 in Lohnsteuerklasse III (in Steuerklasse V sind hingegen deutlich weniger Personen, weil viele Ehepartner entsprechend keiner Beschäftigung nachgehen). Zum Vergleich nutzten die Steuerklassenkombination IV/IV oder IV/IV mit Faktor (dazu gleich mehr) hingegen nur gut drei Millionen Paare.

Aber nicht nur Paare mit Alleinverdiener/in nutzen die Steuerklassenkombination III/V. Auch wenn beide Partner abhängig beschäftigt sind, aber einer nur wenig zum gemeinsamen Einkommen beiträgt, erscheint diese Steuerklassenwahl vorteilhaft, denn der Splittingeffekt wird so auch bereits unterjährig ausgezahlt. Dieser landet weiterhin bei der Person in Steuerklasse III. Dadurch wird allerdings ein mögliches Problem des Ehegattensplittings in der Kombination III/V besonders verstärkt. Der Zweitverdiener unterliegt immer einem höheren Grenzsteuersatz als bei der Alleinveranlagung. Das heißt, die steuerliche Belastung der Ausweitung der Arbeitszeit oder einer Gehaltserhöhung liegt höher als bei Alleinveranlagung.

Dieser Effekt wird in Steuerklasse V bei der monatlichen Gehaltsauszahlung verstärkt. Mit höherem Einkommen des Zweitverdieners schmilzt die Steuerersparnis durch den Splittingeffekt ab, weil sich die beiden individuellen Einkommen annähern. Dieser reduzierte Splittingeffekt wird vollständig in Steuerklasse V vom Brutto abgezogen, kommt dort also zur normalen Steuerbelastung bei Zusammenveranlagung hinzu, wodurch der Steuerabzug übermäßig hoch wird. Dies reduziert die Anreize für den Zweitverdiener, mehr zu arbeiten, da sich dies netto kaum im Gehalt widerspiegelt.

Politische Brisanz bekommt dieser Mechanismus besonders, weil in der günstigen Steuerklasse III von den über zehn Millionen Personen acht Millionen Männer sind. Also sind von diesen Paaren theoretisch entsprechend viele Frauen von der Problematik der Steuerklasse V und somit von den besonders schlechten Arbeitsanreizen betroffen. (Insgesamt werden weniger Frauen davon betroffen sein, weil einige nicht dem Arbeitsmarkt zur Verfügung stehen, bereits aus dem Arbeitsleben ausgeschieden sind, sich in Mutterzeit oder Elternzeit befinden, selbstständig sind, auch gleichgeschlechtliche Paare darunter sind etc.)

Dieser Fakt ist der Hauptgrund, warum die Ampelkoalition die Steuerklassenkombination III/V als Hindernis für die berufliche Teilhabe von Frauen sieht und diese gerne in die bereits mögliche Kombination IV/IV mit Faktorverfahren überführen möchte. Als weiteres Problem der Kombination III/V kommt hinzu, dass es wiederum zu Steuererstattungen oder -nachzahlungen im Rahmen der Einkommensteuerveranlagung kommen kann, wenn der zweite Partner arbeitet, weil ein bestimmtes Verhältnis der beiden individuellen Einkommen bei der Berechnung der Lohnsteuer in Steuerklasse V angenommen wird.

Die Steuerklassenkombination IV/IV mit Faktor setzt bei der Steuerbelastung an, die sich bei Alleinveranlagung der Partner ergibt – also prinzipiell wie in der Steuerklasse IV/IV. Der entscheidende Unterschied liegt in der Vorabberücksichtigung des Splittingeffekts auf den Steuerabzug der Partner. Hierzu wird ein Faktor vom Finanzamt ermittelt, der unter eins liegt und mit dem die individuelle Steuerlast beider Partner multipliziert und somit reduziert wird. Zur Bestimmung des Faktors wird zunächst das voraussichtliche Jahreslohneinkommen beider Partner vom Finanzamt geschätzt. Der Faktor ist der Quotient aus gemeinsamer Steuerlast unter Berücksichtigung des Splittingeffekts geteilt durch Summe der Steuern bei Alleinveranlagung. Letztere ist stets höher und somit ergibt sich ein Faktor kleiner eins (oder bei identischen Einkommen der Ehepartner maximal gleich). Der Splittingeffekt wird also anteilig zur Steuerlast bei Alleinveranlagung aufgeteilt.

Im Regelfall ist diese Steuerklassenkombination den anderen überlegen. Ausnahmefälle bilden die Ehen, in denen nur eine Person Einkommen bezieht, und somit alle Freibeträge in Steuerklasse III genutzt werden können. Allerdings kann auch in diesem Fall der Splittingeffekt bei IV/IV mit Faktor berücksichtigt werden, sodass der Unterschied nur gering ist. Außerdem können schwankende monatliche Lohneinkommen dazu führen, dass der Faktor falsch berechnet wird und es somit zu Rück- oder Nachzahlungen im Rahmen der Veranlagung zur Einkommensteuer kommt. Allerdings führen schwankende Einkommen generell in allen Steuerklassen zu ungenaueren Abschlägen auf die Einkommensteuer.

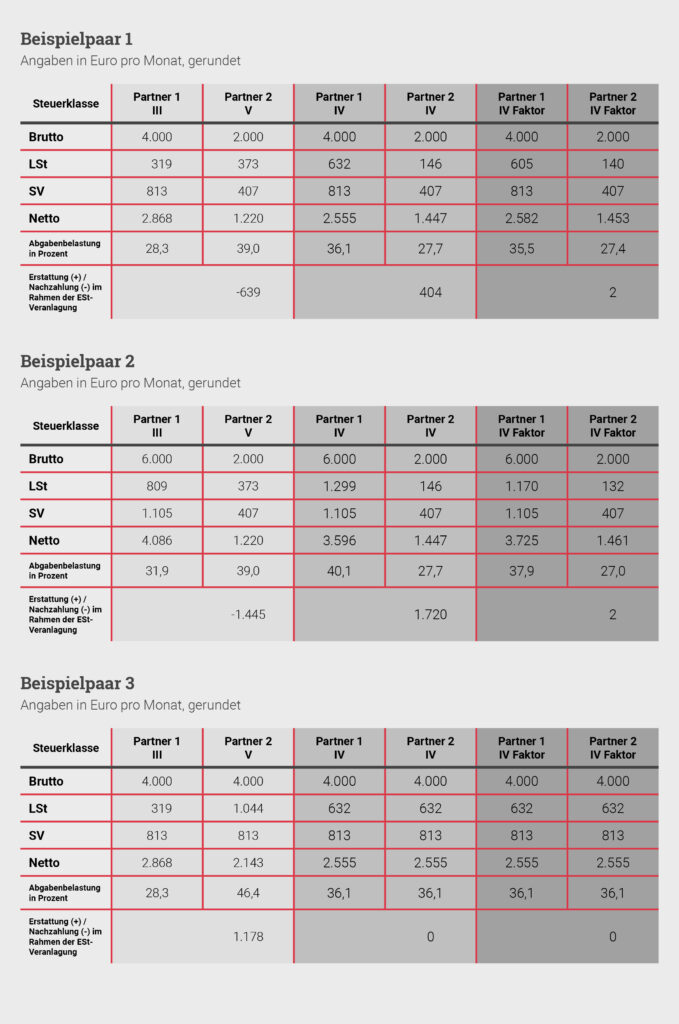

Die folgenden Beispielrechnungen verdeutlichen die Wirkungsweise der unterschiedlichen Lohnsteuerklassen für das Jahr 2022. Hinweis: „LSt“ meint Lohnsteuer, „SV“ Sozialversicherung.