Deutschland fährt besser ohne Steuererhöhungen

Steuererhöhungen können Konsum und Investitionen bremsen. – Lesen Sie hier, welche Herausforderungen bei diesem Thema auf uns zukommen und welche Lösungsangebote die INSM hat.

Herausforderung

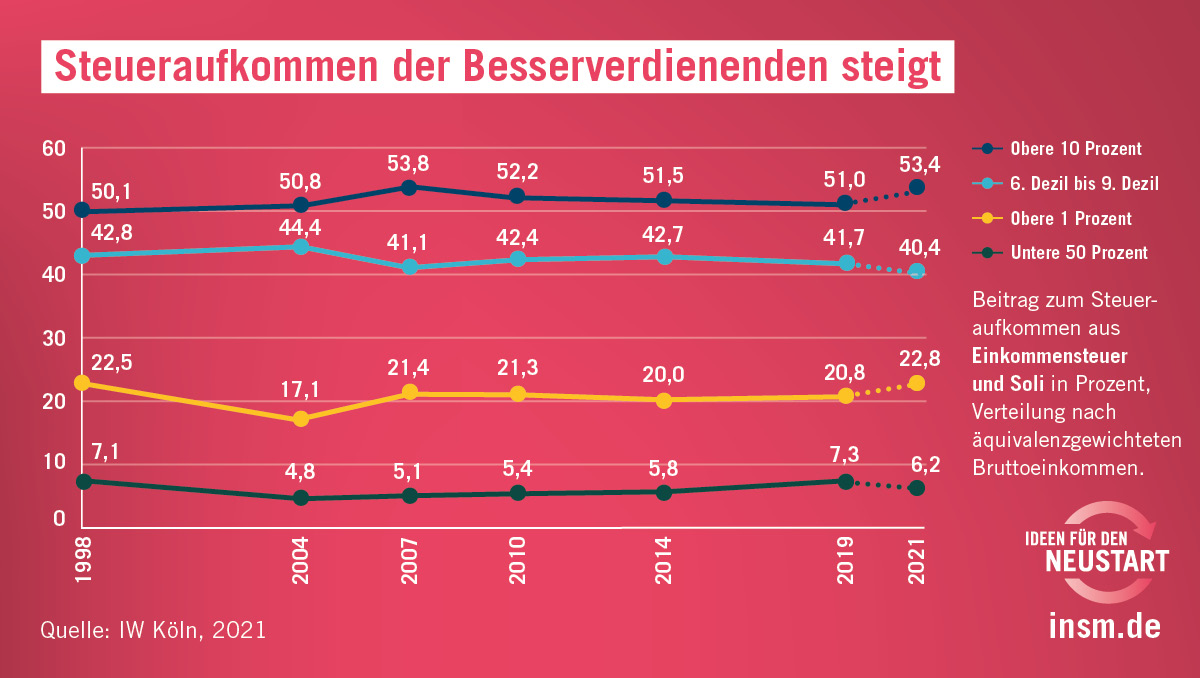

Konsum- und Investitionsentscheidungen werden durch das Steuersystem beeinflusst. Steuererhöhungen zum Beispiel können die Entwicklung von Konsum und Investitionen bremsen. Die hohen Steuersätze in Deutschland reduzieren die internationale Wettbewerbsfähigkeit und verringern Leistungsanreize. Verfassungsrechtlich ist mit dem Auslaufen des Solidarpakts II seit dem 01. Januar 2020 die vollständige Abschaffung des Solidaritätszuschlags – kurz Soli – geboten. Die Teilabschaffung des Solis Anfang 2021 hat nicht nur für einen faktischen Anstieg der Steuerprogression gesorgt, sondern ist auch verfassungsrechtlich umstritten. Ebenfalls problematisch: Trotz Ausgleichs der kalten Progression kommt es seit 2013 durch Einkommenszuwächse zu einer stärkeren Einkommensteuerbelastung für alle Einkommensgruppen.

Lösungsangebot

- Auf Steuererhöhungen verzichten. Steuererhöhungen würden den Aufschwung nach der Corona-Krise ausbremsen.

- Perspektivisch müssen alle Einkommensgruppen entlastet werden. Die Steuerlast ist für alle Einkommensgruppen höher als 1998, bevor die letzte größere Reform der Einkommensteuer erfolgte.

- Der Soli muss vollständig abgeschafft werden. Der Solidaritätszuschlag auf die Einkommensteuer wird seit dem 1. Januar 2021 weiterhin von etwa sechs Millionen Bürgerinnen und Bürgern sowie 500.000 Unternehmen gezahlt. Die Teilerhebung des Solis ist nach Meinung angesehener Verfassungsrechtler verfassungswidrig.